找不到相關結果

臨時買賣合約有何用?臨約打釐印/轉名/撻訂實際操作

租買攻略 | 2026 年 7 月 9 日

買樓要簽「臨時買賣合約」,這份合約包含了甚麼內容?由誰編制和提供?不履行臨約責任,買賣雙方會有甚麼後果?即讀臨時買賣合約須知,掌握買樓必經程序。

想緊貼樓市動向,立即追蹤千居 Facebook 及 Instagram 專頁(@spacious.hk),掌握最新地產資訊。

立即跳往:幾時簽臨約|臨約條款|臨約須否打釐印|臨約轉名|臨時訂金+「撻訂」原因|憑臨約申請按揭|常見問題

近期更新

- 買家印花稅 (Buyer Stamp Duty, BSD)、額外印花稅 (Special Stamp Duty, SSD)、新住宅從價印花稅 (New Residential Stamp Duty, NRSD) ,即日起全面撤銷 (2024年2月28日)。

幾時簽「臨時買賣合約」?

買樓的第一步是網上搵樓,第二步是睇樓,第三步是傾價,傾好傾錢,接下來便是由買賣雙方簽訂「臨時買賣合約」(臨約)。

臨約是一份具法律效力的文件,用意是確立買賣雙方的交易意向,表示買家和賣家均同意臨約寫明的成交價、成交日期、物業狀況等基本資料。

臨約雖比及後簽立的「正式買賣合約」簡短,但仍具有法律約束力。如買賣一方簽約後不履行合約條款,須對另一方作出賠償。

臨約由誰提供?

如委託代理放盤 / 搵樓,代理會提供由地產舖編制的「臨時買賣合約」範本,此階段未需要動用到律師,可待簽正式買賣合約時才請律師。

如果自行放盤 / 搵樓,便需要雙方自行訂立臨約,或提早請律師代處理臨約和正式買賣合約的事宜。

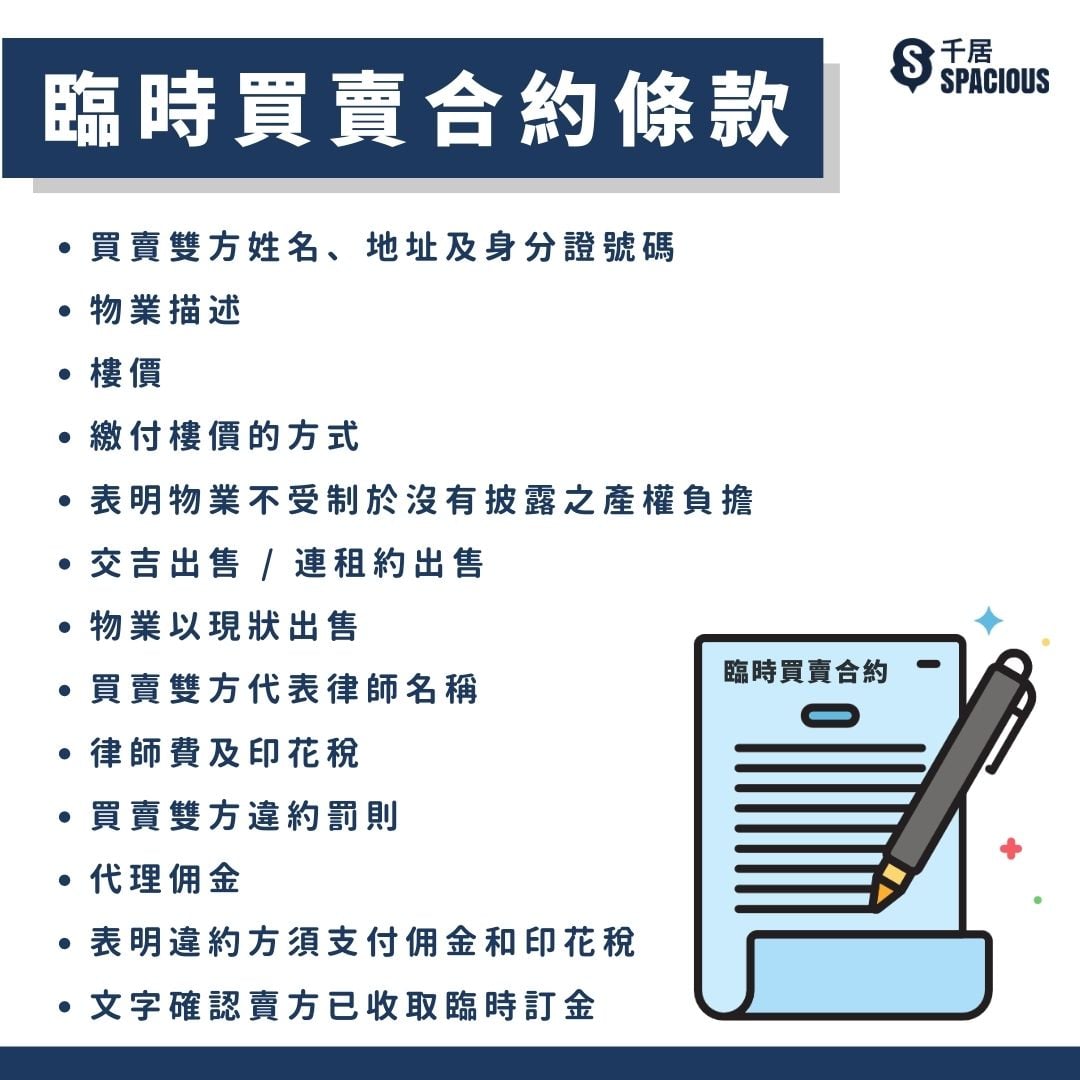

臨時買賣合約條款

臨約內容一般包括以下條款:

- 賣方姓名、地址及身分證號碼

- 買方姓名、地址及身分證號碼

- 物業描述(物業地址,是否連天台、露台、車位等部分)

- 樓價

- 繳付樓價的方式,包括臨時訂金金額、加付訂金金額,以及付清樓價尾數的期限

- 表明物業不受制於沒有披露之產權負擔,即是否有按揭、釘契和業權問題

- 交吉出售 / 連租約出售

- 物業以現狀出售

- 賣方代表律師名稱

- 買方代表律師名稱

- 律師費及印花稅

- 買方違約罰則(一般為沒收訂金,即「撻訂」)

- 賣方違約罰則(一般為全額退還訂金,並給予同等價值的賠償,即「賠訂」)

- 代理佣金(新盤由賣方付佣金,二手樓則買賣雙方各付樓價 1%)

- 表明違約方須支付佣金和印花稅

- 備註(如列明單位配置的傢俬家電)

- 文字確認賣方已收取臨時訂金

臨約須否打釐印?

租約要打釐印,其法律效力才得以承認。 那麼臨約是否都需要打釐印呢?

這就視乎雙方幾時再簽正式買賣合約。一般而言,簽完臨約的 14 天內會再簽正式買賣合約,讓買賣雙方有充足的時間準備樓契文件、請律師,或者再上單位睇樓等等。

如果能趕及在 14 天內再簽正式買賣合約,臨約便毋須打釐印。

但如果超過 14 天才簽正式買賣合約,買賣雙方便須將臨約送往打釐印,費用為 $100。

| 情況 | 是否需要打釐印 |

|---|---|

| 簽好臨約 14 天內再簽正式買賣合約 | 不需要 |

| 簽好臨約 14 天後才簽正式買賣合約 | 需要,費用為 $100 |

臨約轉名做法

簽妥臨約後,買家或忽然改變想法,想轉名或加名,這種情況會否衍生額外費用呢?

理論上,不論臨約是否已送往打釐印,亦算是一份有約束力的物業交易文件,買家事後想加名轉名,則屬新一項轉售交易,買家或須就此再付「從價印花稅」。

在2024年「撤辣」之前,政府推行辣招稅打擊樓市短炒行為,因此在短時間內買樓或簽臨約後轉名,還可能要繳付適用於短期轉售的「額外印花稅」(Special Stamp Duty, SSD)。(有關稅項已於 2024 年 2 月 28 日撤銷)

例外的情況,是買家轉名 / 加名予直系親屬(父母、子女、配偶、兄弟姊妹),這項交易可視作「內部轉讓」,因政府將視之為近親之間的資產處理,可獲豁減印花稅。

不過,事實上,臨約一日未釐印,一日仍有修訂的空間,只要賣方願意重新簽訂臨約,雙方可當「無事發生過」,照樣交易,而不衍生額外費用。這就視乎買方能否說服賣方配合了。

臨時訂金+「撻訂」原因

簽訂臨約時,買方須以支票或銀行本票,向業主繳約為樓價 3% – 5% 的「臨時訂金」(細訂)。

如買家最終決定不完成交易,則須放棄已付訂金,俗稱「撻訂」。

最常出現的「撻訂」的原因,多是買家財政出現問題,譬如收入大減、未能符合銀行的按揭條件要求,甚至買家被樓市跌勢嚇退而縮沙等等。

媒體喜歡報導有關撻訂的消息,常將撻訂當作樓市轉弱指標,但其實撻訂背後的考量很多,財力不逮並非唯一主因。

技術性撻訂

行內有所謂的「技術性撻訂」,與大眾對「撻訂」的一般認知大相逕庭,是買家存心採用的進階版搶新盤策略,實際操作如下:

- 新盤有分A、B組,A 組為大手買家(即一次過買幾個單位的客戶),能夠優先認購單位

- 買家為搶先揀中優質單位,不惜認購多過一伙,以成為 A 組買家

- 簽臨約認購後,買家只繼續心儀單位的交易,其他則「撻訂」處理

不是人人都撻得起訂,有信心進行「技術性撻訂」的買家,入手的通常是特色戶等優質盤,並且已衡量過撻訂成本和以 A 組身份買樓的優惠,認為撻得過、有得賺,才會行動。至於「技術性撻訂」這項操作究竟有多流行呢?就要問問負責銷售新盤的相關代理了。

臨時買賣合約冷靜期

買保險有冷靜期,簽臨約亦然。購買新盤時,買方如在簽妥臨約的 5 個工作日內放棄交易,則只須放棄已支付的樓價訂金,而無須負上其他法律責任。遲過 5 天的話,賣方有權向買方追討其他損失。

撻訂後能否取回印花稅?

根據規定,當買家在簽署正式買賣合約後決定撻訂交易時,他們可以向稅務局申請退回已支付的印花稅。買家需要注意,這退稅機制僅適用於一手樓交易,對於二手樓的買家,已支付的印花稅則無法退回。

憑臨約申請按揭

簽完臨約,買家便可憑合約到銀行申請按揭,銀行會待收齊文件,並於成交當日放款予買方律師,由買家代表律師代為支付樓價。

簽臨約是一個重要關口,代表正式落實購入單位,反悔不買會招致很大損失,做這個決定前,一定要多做資料搜集,搜尋盤源及勤睇樓,即上千居尋找各區筍盤。

常見問題

買家以支票形式支付訂金,支票抬頭應開給業主,還是律師樓?

較穩妥的做法是將所有訂金託管在律師行內,即賣方所委托的律師樓。

簽臨約後,買家可否因業權問題,要求取消交易?

一般而言,在簽署正約後,買方才開始檢驗業權是否良好,如業權存有問題,而買方的理據充分,便可進行踢契,一旦踢契成功,賣方則須退還訂金,取消交易,甚或至需賠償其他捐失予買方。