找不到相關結果

【新都城搵樓全攻略】平面圖、交通、景觀、各期特色、附近樓盤比較

租買攻略 | 2026 年 7 月 10 日

新都城位處寶琳站上蓋,既是東九龍最大型購物商場,亦是將軍澳區的指標屋苑,樓盤叫價和成交及估價,均反映本地樓市變化。新都城的交通、景觀、配套和單位間隔,有甚麼過人之處?即讀千居整合的新都城上車懶人包,比較不同期數,細看單位間隔,了解優劣。

想緊貼樓市動向,立即追蹤千居 Facebook 及 Instagram 專頁(@spacious.hk),掌握最新地產資訊。

近期更新

- 差估署每月公布二手住宅成交數據,2026 年 1 月份二手住宅成交總數共 4,127 宗,較去年 12 月份的 4,144 宗,減少 17 宗,按月跌 0.41 %。(2026 年 3 月)

- 差估署公布住宅租金統計數據,2025 年 12 月份住宅租金指數為 200.7 點,較 2025 年 11 月份的 200.5 微升 0.2 點,按月上升 0.1%。(2026 年 2 月)

新都城:鐵路上蓋上車盤

新都城(Metro City)位處將軍澳寶林,於 1996 年至 2000 年間分 3 期落成,共提供 21 座大廈,涉 6,768 伙,面積介乎 363 至 735 方呎,間隔包括 2 至 3 房。屋苑第 3 期命名為「都會豪庭」(The Metropolis),單位面積比另外兩期稍大。

新都城為鐵路上蓋物業,基座為大型購物商場,加上近千禧年才落成,縱然座落於九龍市區邊緣,樓價亦穩如泰山,呎價甚至超越藍田麗港城。

然而,相對其他九龍市區鐵路盤,新都城樓價屬低水,適合有一定預算,卻負擔不起市區樓的新婚人士或家庭客。匯景花園為藍田站上蓋屋苑,呎價與新都城相若,但商場配套卻比不上新都城。

新都城資料

| 發展商 | 恆基兆業 |

| 入伙年份 | 1996 至 2000 年 |

| 地址 | 寶林 |

| 座數 | 3 期 21 座 |

| 伙數 | 6,768 |

| 層數 | 第 1 期:42 第 2 期:38 第 3 期:48 |

| 實用面積 | 標準單位介乎 363 至 735 方呎 另有逾千呎天台特色戶 |

| 戶型 | 2 至 3 房 |

| 管理費 | 每呎約 $2.2 |

| 小學校網 | 95 校網 |

配套

作為九龍東鐵路上蓋屋苑, 新都城的交通配套、周邊購物及會所設施如下:

交通

新都城貴為鐵路上蓋物業,交通配套完善,2 期地下另設公共運輸交匯處,多條巴士及小巴路線來往各區。

商場

新都城基座為大型購物商場「新都城中心」,合共三期,名為「MCP One」(1 期)、「 MCP Central」(2 期)、「MCP Discovery」(3 期),為東九龍最大型購物商場,面積多達 150 萬呎,單是 2 期已超過 100 萬呎,滙聚超過 400 間商舖,內設MCL戲院、超市、銀行等,飲食娛樂應有盡有;附近亦有一系列民生商店,提供不少街坊起居選擇,買餸食飯消費豐儉由人。

會所

除了地利優勢,新都城會所於十大屋苑中數一數二,每期設獨立住客會所,設施包括網球場、冷暖泳池、舞蹈室、桑拿浴室、健身室、多用途室內運動場、跑步徑等,質素媲美不少新盤。

新都城的管理費與不設會所的太古城相近,但又比大部分新盤平近一半,單以管理費和會所設施而言,新都城可算是「蔗渣價錢,燒鵝味道」。

各期特色

新都城共分 3 期,每期基座自設商場,以第 1 期樓齡最高,第 2 期最年輕。由於屋苑位處市區,各期在景觀和配套上的差距,未必如黃埔花園、麗港城等更大型的十大屋苑顯著,有意入手新都城,最緊要親身視察單位,看看是否保養得宜。

| 入伙年份 | 座數 | 伙數 | |

| 新都城 1 期 | 1996 | 6 | 2,048 |

| 新都城 2 期 | 2000 | 11 | 3,344 |

| 新都城 3 期 (都會豪庭) | 1999 | 4 | 1,376 |

新都城第 1 期分析

新都城第 1 期有 6 座,共提供 2,048 伙,於 1996 年入伙,基座商場為「新都城中心一期」(MCP ONE)。1 期樓齡最高,商場也是三期之中最細。論位置,1 期的 5、6 座是整個屋苑中最偏離港鐵站出口,故 1 期樓價較便宜。

但其實 5 座僅離地鐵站稍遠,也只不過幾分鐘步程,全程有蓋遮頭,高層向南單位外望開揚山景,媲美新界的廣闊寧靜。

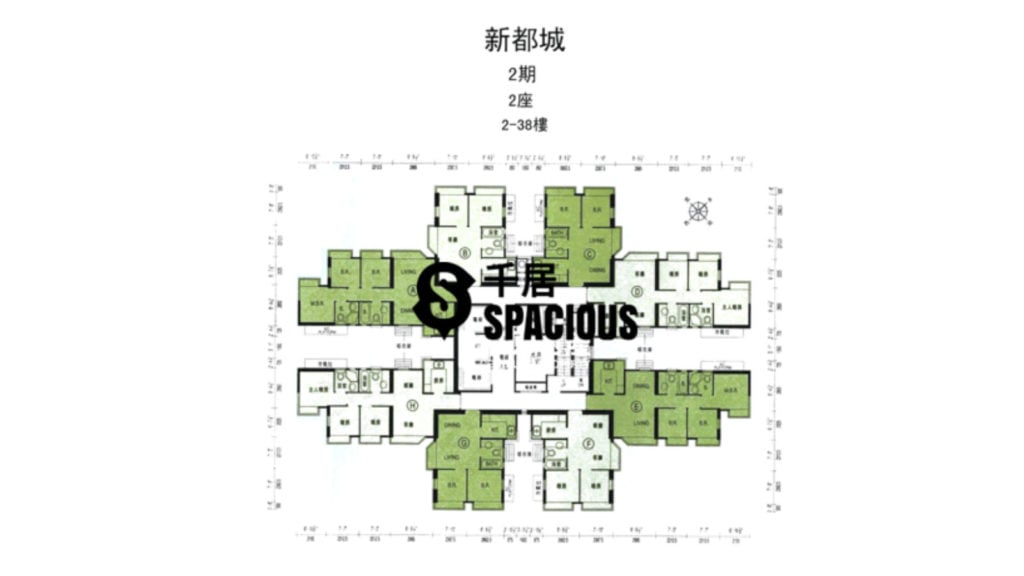

新都城第2期分析

新都城第2期有 11 座,共提供 3,344 伙,於 2000 年落成,基座商場為「新都城中心二期」(MCP CENTRAL),面積達 100 萬方呎,店舖總數逾 500 間,設有 MCL 戲院和全港最大的千色百貨等商店,與寶琳站相通,另有天橋連接 1 期商場 MCP ONE。

第2期伙數最多,住客會所也是三期之中最大,平台花園達 30 萬方呎,會所面積達 5 萬餘方呎,樓高3層,論配套和地點,新都城第2期完勝其他期數;論樓宇質素,有住客反映用料比起第 1 期和第 3 期高質,故 2 期樓價較高。

不過大部分景觀被東北面的欣明苑遮擋,缺乏市區邊緣的空間感,對於重視私隱的用家,未必太理想。

新都城第 3 期分析

新都城第 3 期命名「都會豪庭」(The Metropolis),由 4 座樓高 43 層大廈組成,合共提供 1,376 伙。

都會豪庭基座商場為「新都城中心三期」(MCP DISCOVERY),以中小型連鎖店為主,會所面積約 1.3 萬方呎,比 2 期失色,但優點是單位面積比其他期數稍大。都會豪庭呎價不算屋苑最高,樓價卻比較大額。

平面圖 + 間隔

新都城沒有90 年代標誌性的鑽石廳,比起嘉湖山莊和麗港城等十大屋苑優勝,單位多採用日字廳或方形廳設計,間隔四正。

不過,屋苑的 2 房單位全數為「眼鏡房」,由於缺乏完整牆身,在擺放大型靠牆傢俱時,便要多花心思。

附近樓盤比較

近年日出康城一帶持續有新盤落成,對傳統屋苑新都城而言,有好有壞。

好處是附近新盤入伙後,意味著區內配套隨之升級,消費能力不斷增長,吸引大型超市、高級品牌、名牌學府進駐,惠及鄰近的寶林居民。

而壞處是,康城新盤目標客多是中產換樓客,與新都城的客源或有重疊,分薄了購買和租務需求。另外,新都城被公居屋包圍,缺乏康城自成一隅的社區氣息,相比之下或顯失色。

但整體而言,想入市十大藍籌屋苑,同時坐享優越生活配套,新都城的樓價仍算是低門檻,即上千居搜尋新都城筍盤。

常見問題

住新都城有何優點?

雖然港鐵寶琳站位置遠,但新都城作為上蓋屋苑,每期設獨立會所,基座又設大型購物商場,屋苑及周邊配套十分完善,加上間隔四正,樓齡比其他藍籌屋苑較新,確實集不少優點於一身。

住新都城有何缺點?

屋苑景觀確有點「輸蝕」,多以樓景為主,周邊亦有較多資助房屋,相對於毗鄰純私人住宅項目的日出康城,顯得較低檔次。另外, 寶琳站屬於將軍澳線尾站,等候列車時間較長。