找不到相關結果

銀主盤邊度搵?購買程序+入標/拍賣+睇樓攻略|逆市執平貨

租買攻略 | 2026 年 6 月 15 日

買樓資金有限,想以低於市價買樓,可以考慮「銀主盤」。但行經地產舖,或在網上搜尋,似乎不見銀主盤的蹤影,到底神秘的「銀主盤」與一般放售樓盤有甚麼分別?買家應如何搵樓、睇樓,以至入手?等千居教你銀主盤購買程序!

想緊貼樓市動向,立即追蹤千居 Facebook 及 Instagram 專頁(@spacious.hk),掌握最新地產資訊。

立即跳往:銀主盤是甚麼|銀主盤定價|銀主盤購買程序|銀主盤按揭|常見問題

近期更新

- 差估署每月公布二手住宅成交數據,2026 年 1 月份二手住宅成交總數共 4,127 宗,較去年 12 月份的 4,144 宗,減少 17 宗,按月跌 0.41 %。(2026 年 3 月)

- 差估署公布住宅租金統計數據,2025 年 12 月份住宅租金指數為 200.7 點,較 2025 年 11 月份的 200.5 微升 0.2 點,按月上升 0.1%。(2026 年 2 月)

甚麼是「銀主盤」?

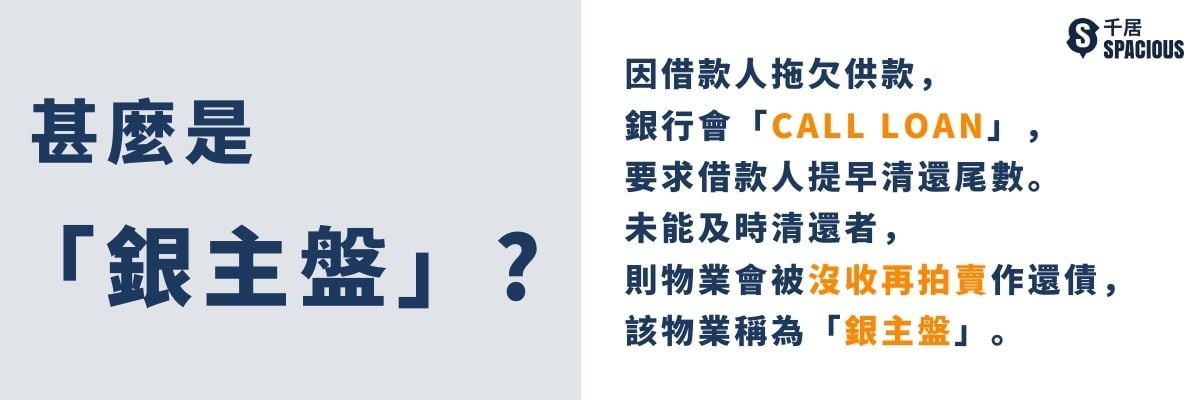

業主如未能按時償還按揭貸款,放貸人或會發出 Call Loan 要求,意即銀行決定收回貸款,不再為借款人放貸,業主須於指定期限內清退尾數。

如業主未能贖回貸款,銀行作為放貸人,會入稟法院提告,法院沒收抵押物業,再由銀行委託代理或拍賣行向公眾放售或拍賣,以填補債務。

放貸人又稱「銀主」,向銀行借按揭,銀行便是單位的「銀主」,向發展商旗下財務公司借按揭(又名「發展商按揭」),「銀主」則為財務公司;而這類被沒收再賣出去的物業,就稱為「銀主盤」。

銀主盤定價

有部分人將銀主盤理解為無契樓、釘契樓等另類樓盤,基於原業主的種種問題,導致買家要承受額外的風險,故此業主會減價,以低過市價的價錢放售。

但銀主盤不存在業權或物業問題,當銀行收回物業,銀行便是單位的業主。既然如此,銀主盤不存在拖累樓價的隱憂。

不過,現實中確有不少低於市價發售的銀主盤,但「筍」不在於契約有問題,而是因為:

1. 經濟差,樓價跌

銀主盤湧現,多為經濟不景,業主財政狀況受到影響,唯有斷供。銀主收回這些物業後,會以當時的物業估值作為定價基準。經濟差,樓市跌,物業最新估值固然會被拉低,甚至不及當年的買入價,卻不代表銀主盤會以低過現時的市價發售。

2. 斷供物業狀況參差

斷供物業的質素和屋內狀況難以預料,部分較高質的銀主盤外觀如同一般單位,也有些銀主盤滿佈垃圾,殘破不堪。單位狀況會影響售價,保養差的銀主盤,自自然然要割價才能吸引買家。

3. 公開市場業主叫價過高

銀主盤會根據估價來定價,但一般業主放盤則由賣方自由叫價。業主為了要「揸價」,拉闊叫價和底價的距離,通常會訂一個比估價高 5% – 10% 不等的叫價。

當同期的銀主盤反映最新物業估值,而業主放盤則比估值高,相比之下,貼近市價的銀主盤就是平貨。

銀主盤購買程序

1)搜尋銀主盤

你可於拍賣行網頁、報章、宣傳單張、地產舖甚至 Facebook Group 等地方見到樓盤廣告,當中會包括拍賣日期、時間和地點。一般來說,銀主盤須經代理洽購。

2)預約睇樓

拍賣之前你可預約睇樓。部分銀主盤並非交吉放售,意思是原業主遷出前沒有將單位還原,銀主亦不會代為清空單位,睇樓時要有心理準備。

另外,部分銀主盤會連租約出售,能否視察單位,或要視乎租戶會否通融。

3)參與拍賣/入標

選定心水銀主盤,可以入標參與拍賣。銀主盤拍賣有分公開放售和公開拍賣。

公開放售

銀行會委託地產代理放售物業,開價一般參考市價。如買家有興趣,可經代理「入標」,將出價寫入標書,再遞交至銀行。

這種「暗標」出售的方式一般有招標期,銀行會在截標後售予出價最高的買家。如所有標書的出價均低過銀行底價,銀行可重新招標。

入標時,代理通常會要求買家同時付臨訂(約出價的3%-5%),以防買家中標後反悔。未能成功投得物業的買家會獲退回臨訂。

公開拍賣

如果物業條件欠佳,多輪招標均無人問津,銀行或委託拍賣行拍賣物業。拍賣行會於拍賣當日委託幾間測量師行進行物業估價,再以估值中位數作為當日拍賣的底價。

有興趣的買家可帶同臨訂,於拍賣當日即場「明標」出價。銀主盤拍賣一樣是價高者得,成功投得物業的買家須即時簽署拍賣合約。如買家出價依然低過銀行底價,銀行仍可選擇重新拍賣。

只要買家出價高過銀行底價,銀主盤即屬「價高者得」,不似業主放盤般需要一輪議價拉鋸,甚至要與業主夾人緣。

銀主盤按揭

如果單位純粹因原業主欠債而淪為銀主盤,新買家買入後申請按揭一般不會有困難。

但如果銀主盤同時存在僭建、遺失樓契、業權不清等問題,對承造按揭就有影響。簽過臨時買賣合約,等同買家已接受物業的所有現況,簽約後即使發現業權問題,買家亦不能向銀行提出爭議。

如有僭建,買家清拆僭建物後,大部分銀行都會批按揭。

如欠缺樓契等重要文件,買家亦可嘗試辦理遺失樓契宣誓補領,補領後仍有機會承造按揭。如真的無法尋回,銀行未必願意提供按揭。

同樣地,業權不清的物業,銀行亦不會批出按揭。

銀主盤不一定低於市價,亦有機會因業權不清而影響按揭申請。事實上,二手市場亦常有低市價成交個案,關鍵在於做多些資料搜集,即上千居搜尋各區筍盤。

常見問題

審批銀主盤按揭時,銀行會考慮買入價還是估價?

一般而言,銀行會比較兩者價格,並以較低者為準。

銀主盤成交期如何釐定?

有別於一般買賣由雙方商議成交期,銀主盤的成交期是由銀行決定,一般約一個半月,如需申請高成數按揭,應盡早提交申請。