找不到相關結果

【土地註冊處】契約註冊、物業查冊、其他服務、常見問題

租買攻略 | 2026 年 7 月 9 日

買樓租樓簽約,其中一個重要步驟是查冊,土地註冊處(俗稱田土廳)是你需要搜尋查冊資料的地方。

查冊亦即查閱土地紀錄。查冊有甚麼作用?是否能作凶宅查證?不透過代理,租客買家是否可自行查冊?除查冊外,土地註冊處(俗稱田土廳)還提供哪些服務?即讀千居為你準備的查冊須知,了解土地註冊處的實際服務。

近期更新

- 差估署每月公布住宅樓宇買賣合約數據,2026 年 1 月份住宅買賣合約總數共 5,669 宗,較 2025 年 12 月份的 5,883 宗,減少 214 宗,按月下跌 3.64 %。(2026 年 3 月)

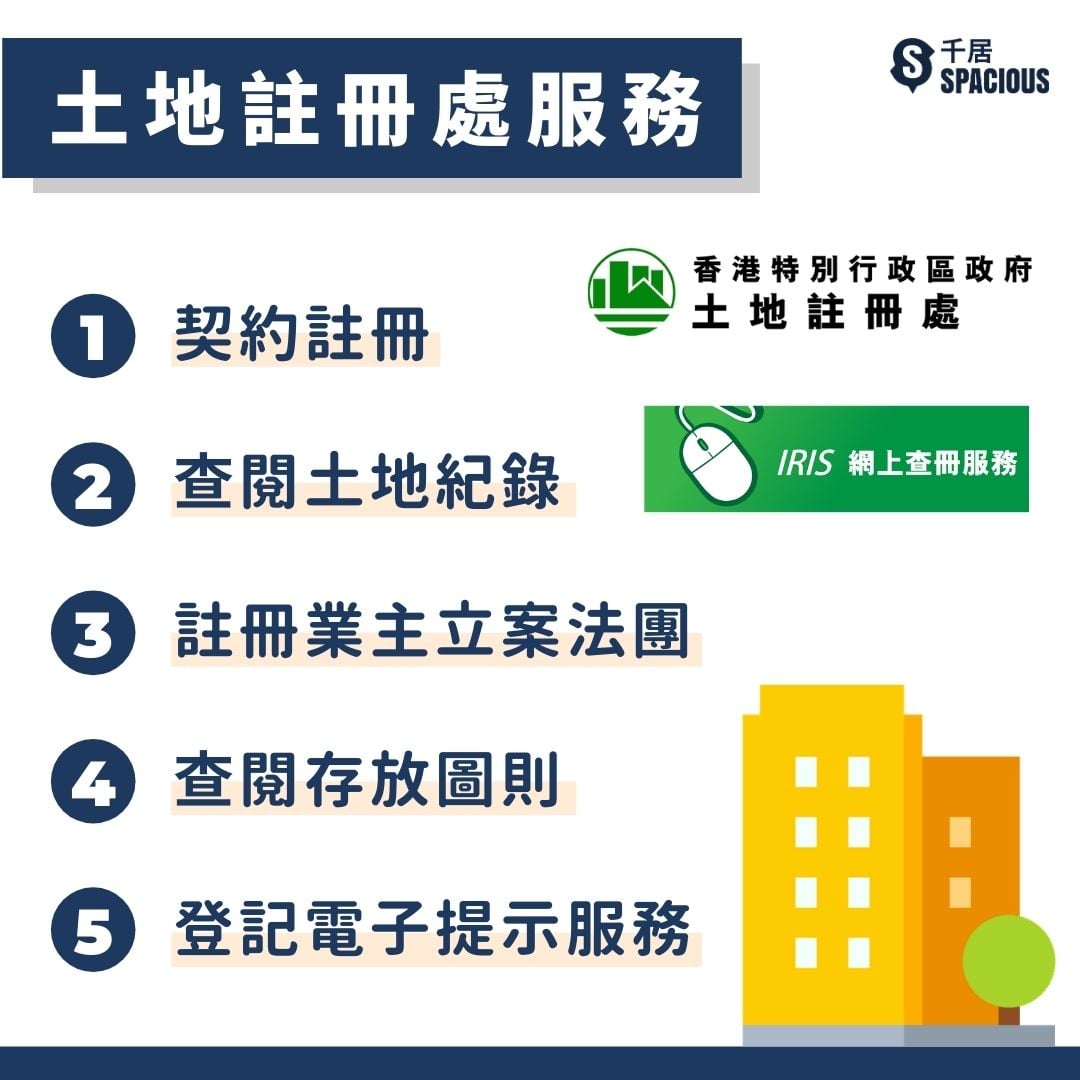

土地註冊處服務分 5 項

契約註冊

市民假如購置物業,或成為一宗物業交易的當事人,便需簽立一份契約或其他文件。有關文件會在土地註冊處辦理註冊。已註冊的文件較未經註冊的文件或在其後註冊的文件,在法律上有優先權。

涉及土地註冊的契約有多種,例如想了解物業持有人及業權形式,一般會看樓契(ASSIGNMENT)及買賣合約(AGREEMENT FOR SALE AND PURCHASE);想了解物業是否有按揭在身,則主要看法定押記(LEGAL CHARGE),但當中要注意事項比想像中複雜,如需要進一步解讀,建議尋求地產代理或律師協助。值得一提,如不幸遺失樓契,可嘗試透過律師,從田土廳取得樓契副本。

凶宅查冊?

一份土地紀錄,還可看到該物業及其持有人相關文書,一旦對業權構成影響,都會註冊在內。如單位為遺產物業,上手業主已與世長辭,其死亡證會被登記在物業的土地登記冊,而死亡證列有死亡原因和地點,所以理論上,查冊可以查到過去業主是否在單位內過身。

一般來說,在單位自然死亡並不視作凶宅。但如過去非業主住戶(如租容、同居者)於單位中身故,在土地註冊處紀錄中就看不到了。除非住戶身故事件有廣被報道,否則新租客買家難以徹底查清單位是否凶宅。此時需要查找更多資料,例如參閱千居的香港凶宅紀錄頁面。

查閱土地紀錄

又稱查冊,是買賣租樓前的重要步驟。查閱土地紀錄的用處,最基本可了解賣方是否確實為業主本人,以及物業是否有任何「釘契」問題,會影響物業成交及日後按揭。

市民可前往土地註冊處客戶服務中心及各新界查冊中心,使用櫃位查冊服務及自助查冊服務,或者透過互聯網使用「綜合註冊資訊系統」網上服務。

「綜合註冊資訊系統」(IRIS)

「綜合註冊資訊系統」是一個透過互聯網運用的電子平台。市民可以用電腦進入桌面版的網址,或是以流動裝置進入流動版網頁。兩個版本提供不同的方法給用戶收取土地紀錄的副本。

以往任何人士只要有單位的地址,並願意繳交查冊費用($10),便能就任何物業進行網上查冊,業主不會知情。

要注意,政府最近修訂了查冊規則,表示政府部門有權拒絕惡意查冊,而且會向業主發出通知,如果業主能趕在查冊申請通過前修正問題,或以轉名等方式將問題「轉讓」出去,買家或不能揭發物業隱藏問題。

而自 2021 年 11 月 1 日起,查冊人士必須提供可辨識身分資料,並且「確認無意及不會在違反《個人資料(私隱)條例》的情況下,使用從查冊獲取的個人資料。

其他服務

註冊業主立案法團

土地註冊處負責辦理及批核業主立案法團的註冊申請、簽發註冊證書,以及備存法團登記冊供公眾人士查閱。

查閱土地註冊處存放圖則

市民如果想查閱存放於土地註冊處的圖則,需要親身到政府合署填交申請表,並提供圖則編號。查閱正本收費根據圖則存放之由而定,如圖則是根據有關法例而存放,費用全免;如因政府租契而存放,則收費 $10。

登記電子提示服務

電子提示服務的對象是業主和《銀行業條例》(第155章) 下的認可機構。如果你登記了這項服務,每當有涉及你的物業的文書交付土地註冊處註冊,你便會收到電郵提示,作用是避免有人誤認業主,將單位出售出租,這類情況,或於業權糾紛多的村屋交易出現。

而對於銀行,每當有其按揭物業被二按時,原銀行也會收到電子提示,避免業主在未徵得其同意下,擅自將單位再按出去。

聯絡土地註冊處

熱線:3105 0000

電郵:[email protected]

地址:香港金鐘道66號金鐘道(政府合署28樓)

查冊記錄了一個物業的「前世今生」,是掌握業權誰屬、是否完整的好工具,租買前記得要好好利用。想了解全港各區樓盤資訊,即上千居搜尋筍盤。

常見問題

除了查閱死亡證,還有甚麼方法判斷凶宅?

一般而言,銀行不會就凶宅以及鄰近單位(如同層、樓上、樓下)公開物業估價,如單位估價不適用,或意味有不尋常問題。

買樓租樓前,可從土地註冊處得到什麼有用數據?

該處網站每月列出一些統計數字,包括樓宇買賣合約、按揭契等,還提供按年比較,有助了解市場變化。