找不到相關結果

【車位按揭懶人包】最高成數+壓測一眼睇|借足9成靠「合契」?

租買攻略 | 2026 年 7 月 8 日

香港物業投資門檻高,想買地收租,不一定要買樓,也可考慮投資車位,向銀行申請車位按揭,其後每年攤還。車位按揭如何申請?首置和非首置是否有分別?申請車位按揭是否有特別技巧?即讀【車位按揭懶人包】了解一下。

想緊貼樓市動向,立即追蹤千居 Facebook 及 Instagram 專頁(@spacious.hk),掌握最新地產資訊。

立即跳往:車位類別|車位按揭最高成數|扣減成數情況|還款年期|車位按揭壓力測試:獨立車位 VS 合契車位|扣減供款與入息比率|借「合契」上會

獨立 / 合契 / 分契車位

要搞清楚車位按揭,第一步應先了解買入車位是屬於「獨立車位」、「合契車位」,或是「分契車位」。

「獨立車位」有自己一份轉讓契,能夠獨立買賣。

相反,「合契車位」即住宅連車位合契,不能分割買賣。

業主也可選擇進行「分契」,將本身合併的住宅連車位拆開出售,稱之為「分契車位」。分契後,車位便可如「獨立車位」般進行交易和按揭。

| 車位類別 | 定義 |

|---|---|

| 獨立車位 | 能夠獨立買賣的車位 |

| 合契車位 | 住宅連車位合併買賣 |

| 分契車位 | 將合契住宅連車位分拆出售,如「獨立車位」般交易 |

車位按揭最高成數

「獨立車位」(包括分契車位)屬於非住宅物業,不論車位價格,按揭成數最高均為 7 成,因車位不能申請按保,所以按揭上限比起住宅最高可造的 8 – 9 成為低。

「合契車位」因連同住宅物業買賣,可當如住宅般,一筆過經按揭保險計劃(按保)承造高成數按揭,上限如下:

| 住宅連車位價值 | 首置最高按揭成數 | 非首置最高按揭成數 |

|---|---|---|

| 1,000 萬元或以下 | 90% | 80% |

| 1,000 萬元以上至 1,125 萬元以下 | 80% – 90% (貸款上限為 900 萬元) | 80% |

| 1,125 萬元或以上至 1,500 萬元 | 80% | 80% |

扣減成數情況

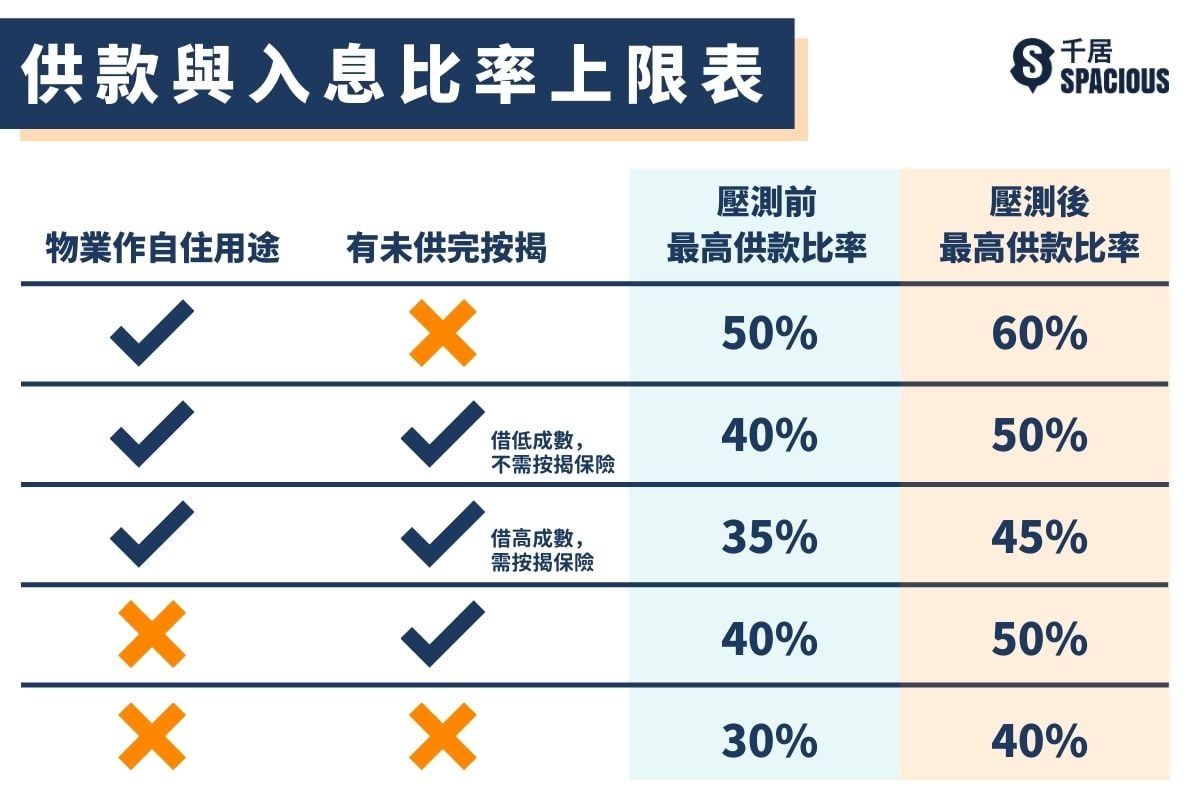

在過往,按揭申請在不同情況下有機會被扣減按揭成數上限,但在2024年《施政報告》放寬按揭後,無論申請人有沒有按揭在身、是否為另一份按揭的擔保人,購物任何物業時,都可以向銀行借足最高7成,以其他名義買入或用以放租亦同樣適用;惟申請人仍須符合供款店入息比率(DTI)不可超出5成的要求。

還款年期

車位按揭最長還款年期為 15 年,比私樓 30 年還款期較短。

車位按揭壓力測試

因應減息週期,政府於2024年《財政預算案》宣佈暫停壓力測試,現時申請按揭,不用再經過壓測,變相減低門檻。以下提供過往買車位時須進行壓測的程序資料,僅供參考:

銀行會先為車位按揭借款人進行「壓力測試」(壓測),以評估其供款能力。

壓測前,銀行會以現行利率,計算借款人的「供款與入息比率」(DTI)。

壓測時,銀行會在現行利率上加 3%,模擬「加壓」的情況,再計算一次借款人壓測後的「供款與入息比率」。

在兩次計算中,兩個 DTI 皆不可超出上限。

獨立車位壓測

購買「獨立車位」的壓力測試前後供款比率上限為:

| 壓測前供款比率上限 | 40% |

| 壓測後供款比率上限 | 50% |

合契車位壓測

購買「合契車位」,壓測情況如同樓宇按揭:

扣減供款與入息比率

以下情況的借款人,銀行在計算供款與入息比率或會下調上限 10%:

- 有未供完按揭(包括按揭擔保),每個按揭(Mortgage Count)減 10%

- 主要收入來源不在於香港

買車位先定買樓先?

想搬新屋而又有駕車習慣的你,買樓時,或會留意心儀單位附近是否有車位出售,方便泊車。

如果想同時買入住宅物業和獨立車位,樓宇按揭和車位按揭的申請應該如何安排?事實上,由於現時按揭一律可申請最高7成,無論先購入哪一個物業,都不會減低按揭成數和DTI上限。

但在以前申請按揭,購買不同物業的先後次序則有機會對另一份按揭造成影響。如上文所述,銀行會按每個 Mortgage Count 扣減一成 DTI 上限,換言之,如果選擇先買樓,到買車位時,車位按揭壓測 DTI 上限便要扣減 10%;同樣地,先買車位,到買樓時,樓宇按揭壓測 DTI 上限也要扣 10%。

如果你以為,只要同時申請樓宇和車位按揭,沒有前後之分,就能避過被銀行發現,可以兩個申請都當沒有 Mortgage Count,那就錯了。

銀行審批按揭時,會查閱借款人實時更新的信貸報告,過程中絕對會發現借款人同時在申請第二份按揭。

買樓貴過買車位,買樓 DTI 減一成,影響比買車位 DTI 減一成更大。一般而言,如買家希望同時入手車位和住宅,應先買樓,後買車位,壓測會相對較先買車位再買樓來得輕鬆。

分契變合契,借按保上會

合契住宅連車位,可透過「分契」程序,分拆出售。賣方也可選擇逆向操作,將名下的獨立單位和車位「合契」,合併出售。

假設你看中了分契的車位和住宅,剛好兩者均來自同一買家,如果想借盡按揭,最好的情況,當然是以合契的方式買入,一同樓按,最高可承造按揭保險下的 8 – 9 成按揭,比獨立車位的 7 成上限更高。

買家可嘗試游說業主進行「合契」,並代繳付程序費用(約數千元),以便「上會」。不過,買家要有心理準備,業主可能怕煩和業權問題而拒絕。

另外,曾經分契的住宅和車位,可能經多翻轉手後,已經落入不同業主的名下,未必能用「合契」一招上會。