緊貼地產市場最新動態與趨勢,做出更明智的選擇。

找不到相關結果

找不到相關結果

租買攻略 | 2026 年 7 月 22 日

進行物業交易時,買賣雙方要簽「臨時買賣合約」(臨約)、「正式買賣合約」(正約)、業權轉讓契及按揭契等文件。以上簽署的買賣協議均具有法律效力,於是有人會問,既然臨約也有法律效力,為何要再簽正約呢?正約的條款內容有些甚麼?有甚麼需要注意?等千居為您解答。 立即跳往:「臨時買賣合約」與「正式買賣合約」分別 |正式買賣合約條款 |常見問題 近期更新 「臨時買賣合約」與「正式買賣合約」分別 在買樓過程中,簽署臨約與正約的用意各不同,臨約的作用是確立交易意向,而正約的作用是確立條款,以及物業是否具有良好業權。 臨約與正約並沒有標準格式,但相比之下,臨約內容較簡單 (約 2 至 3 頁紙);而正式買賣合約則相當詳細 ( 約 20 至 30 頁紙),附有更多的契據文件,是簽轉讓契前的重要一環。 臨約由代理提供,買賣雙方通常不用律師陪同簽署;但正約卻是由賣方律師草擬條款,並要提供過去不少於 15 年的物業契據,供買方律師查閱 (俗稱查契),以證明業權良好,然後再由買方律師批核及修訂。雙方律師來回磋商,直到雙方同意為止。 一般而言,簽署臨約 14 個工作天內,買賣雙方簽署正式買賣合約,買方在簽臨約時,應已付相等於樓價 3 至 5 %訂金(即細訂),並於簽正約當日,要另付餘下訂金(即大訂),為樓價 10% 減去細訂部分。 正式買賣合約條款 由於查契部分涉及法律知識,因此會交由律師處理,待正約修訂完成後,雙方會收到通知前往律師樓簽署。一般而言,正約內容主要有以下部分: 簽署前,律師會為客戶講解正約的條款內容,但有一點值得留意,一旦簽約完成,便構成必買必賣條款,意思是,除非業權出現問題,否則合約任何一方,均可要求另一方完成買賣,否則視為撻訂,並有權追討賠償。 舉例,如若賣方不履行合約,買方可要求退回訂金,另再賠償損失;如若買方若不履行合約,賣方可要求沒收訂金,將物業售予他人,如果屆時樓價下跌,業主可以追討差額及其他損失。 簽署正約後,下一步是由買方律師草擬轉讓契(即樓契),再由賣方律師審核,然後雙方擬定成交日期,買方於當日支付成交價餘款。簽立樓契的日期,應與物業買賣完成的日期相同。 初次買樓,不單止要仔細閱讀買賣協議條款,入市前更應搜羅樓市資訊,比較樓盤優劣,即上千居搜尋全港各區筍盤。 常見問題

租買攻略 | 2026 年 7 月 22 日

現時新樓及二手樓都以實用面積標示樓面面積,但你知不知道有多少是可使用空間 ? 如何計算? 包含哪些住宅部分 ?實用面積資料可從哪裡找到 ? 跟管理費有何關係 ? 實用率又是否可靠 ? 立即掌握以下七個必備知識。 立即跳往:實用面積由來| 新樓實用面積部分| 實用面積計算方法 | 新樓實用面積資料 | 二手樓實用面積資料 | 以實用面積計算管理費 | 實用率是否可靠 | 常見問題 實用面積由來 實用面積是指可供單位獨立使用的樓面面積,訂立實用面積是為了以統一量度標準,讓置業人士更清楚實際可用面積。 從2013年1月1日起,地產代理在處理二手住宅買賣或租賃時,須向客戶提供該等物業的實用面積,而且須按實用面積計算呎價。 其後,於同年生效的《一手住宅物業銷售條例》,亦要求發展商只可以實用面積,表達一手住宅的面積和每平方呎/每平方米售價。 所以無論一手或二手住宅,現時都以實用面積來標示。然而,並非所有住宅物業能提供實用面積,例如村屋是以建築面積標示,該建築面積可從測量師報告查證。 新樓實用面積部分 簡單來說,新樓實用面積包括基本住宅部分連露台、工作平台及陽台,但不包括窗台。空調機房、閣樓、平台、花園、停車位、天台、梯屋、前庭或庭院的面積不包括在內。然而,部分獨立屋設有車房及私人電梯大堂,是否計入實用面積,則要視乎是否有法律文件,列明只供該物業業主使用。 實用面積計算方法 實用面積是從圍封該物業的圍封牆外部計起,包括圍封牆的厚度面積,但不包括牆面裝修物料。換句話說,並不是所有實用面積空間,都是可用的空間 (即內攏面積或地毯面積)。 另外,若單位牆身與毗鄰單位相連,便會從該牆身中線開始量度。實用面積還包括單位內部的間隔牆及柱。 新樓實用面積資料 根據《一手住宅物業銷售條例》,發展商在售樓說明書、價單和廣告提供的面積及每平方呎/每平方米售價,均須以實用面積表達。因此,發展商的宣傳資料提供準確的實用面積。而地產代理亦須向客戶提供實用面積。之前說過,圍封牆厚度計入實用面積,仔細閱讀樓書列出的牆身厚度尺寸,可進一步了解內攏面積。 而在參觀新盤示範單位時,亦會列明單位的實用面積 (Saleable Area) ,同時並列露台 (Balcony)、工作平台 (Utility Platform) 及 陽台 (Verrandah) 所佔單位的面積,還會列出指明項目的面積,例如窗台 (但不計入實用面積) 。 二手樓實用面積資料 1. 首次轉讓的買賣協議 此份文件可透過土地查冊取得,從中找出物業的實用面積,可使用土地註冊處的「綜合註冊資訊系統」或由代理代為提供,但一定要是首份轉讓的買賣協議。 2. … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 20 日

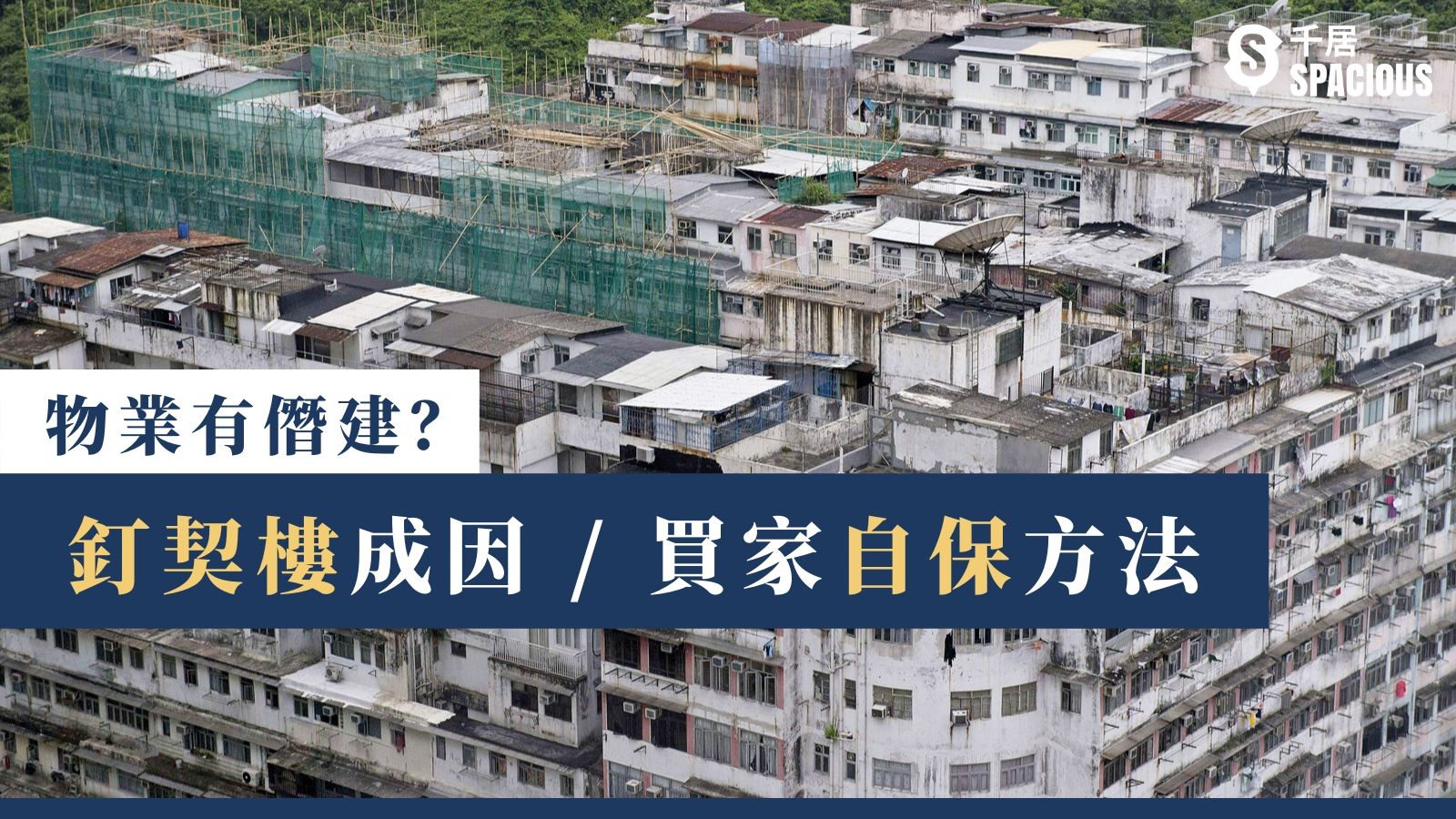

想用低於市價置業上車,除了買凶宅、綠置居、居屋、無契樓之外,還可選擇買「釘契樓」。「釘契」代表甚麼?何解業主肯平賣?隱藏著甚麼風險?千居盤點 6 大釘契常見原因,與你解構買釘契樓如何自保。 立即跳往:釘契的意思|釘契常見原因|釘契對買樓和按揭的影響|常見問題 近期更新 釘契的意思 「釘契樓」指的是,物業或業主本身涉及未處理好的法律訴訟,構成產權負擔,相關註冊文件被登記到土地註冊處,令物業難以出售。 涉及物業權益的人士,例如債主、地政署或屋宇署,若日後業主申請破產、出售或轉讓該物業時,會按照權益及登記先後,依序獲償。 事實上,釘契能保障新買家,每當進行物業買賣,買方律師必會代為進行物業查冊,確保物業「身家清白」,如律師發現物業有未解除的法律問題(即未「解釘」),會向新買家解釋或須承擔之法律責任。 釘契常見原因 1 . 業主欠債 如業主因欠債被入稟追討,法庭會先把物業充公,而該法庭命令會登記到樓契上,防止業主出售或轉讓物業。 如業主照樣賣樓,則通常會列明須於簽署《正式買賣合約》前清還債項。但若簽約當日,業主尚未「解釘」,新買家有權提出取消交易,並就業主違約追討損失。 2. 欠管理費 如業主拖欠管理費,不論欠款額多寡,只要業主立案法團或管理公司有理由相信業主沒有清繳款項的打算,便可透過法律訴訟,申請拍賣單位以追收欠款,物業會被「釘契」。 3. 拖欠政府費用 如業主欠繳差餉、地租等政府費用,政府有權將警告信登記在土地註冊處,甚至收回有關物業。一般來說,業主一旦放售物業,所得之金額會先償還政府費用。 4. 違犯建築物條例 當屋宇署發現物業違反《建築物條例》,如有僭建、危險建築物、未入則的結構性改動等等,屋宇署會發出改建令、清拆令或封閉令。 這類檢控會被註冊於樓契,直至業主按時解決問題(如清拆僭建物),而僭建亦是最常見的釘契原因。 5. 違反大廈公契 如業主經常或長期違反大廈公契,例如偷偷飼養動物、將住宅物業當作商業用途、擅自分租等,業主立案法團有權提出法律訴訟,一日未經裁定,都會於查冊上顯示。 6. 業權糾紛 遺產及婚姻等問題容易引起業權訴訟,連累物業被釘契,這種官司未必能短時間內得以解決,令新買家難以決定何時簽約,完成買賣交易。 釘契對買樓和按揭的影響 1. 定價比市價低 釘契樓的唯一好處,就是考慮到對新買家的影響,有關物業售價一般比市價低。至於低幾多成,通常視乎釘契的原因,愈難處理的釘契問題,愈有機會推低樓價。 2. 按揭成數下調 對於較嚴重的釘契問題,如業權糾纏不清,銀行未必會批出按揭。即使問題已得解決,如已清拆僭建物,部分銀行亦有機會因應風險,調低按揭成數。 3. 新買家或須負法律責任 假使物業未解釘,所有問題或一併過戶給新買家,要為釘契問題負上法律責任。因此在簽約前,買方律師會確保物業已解釘,或於合約寫明,新業主有權向舊業主追討一切由釘契問題引致的損失。 4. 交易告吹 最後,如果原業主一直都不能為物業解釘,交易就有可能告吹。即使新買家有權入稟向業主追討損失(如訂金、代理佣金、律師費等),亦白白浪費不少時間與心機,裁決又可能遙遠無期,費時失事。 買釘契樓有很多風險,比較適合有經驗買家,假如是新手買家,購買前記得找持牌經紀代為查契,即上千居尋找各區筍盤。 常見問題

租買攻略 | 2026 年 7 月 20 日

在「樓市辣招」生效時期,買家手上若已擁有一層樓,再買第二個物業,就會被徵收高額辣稅。因此,當其時有不少人在買入物業後,會透過轉換業權,等下一次再買樓時,能節省印花稅開支,或增加按揭額,「近親轉讓」就是其中一個常見的做法。近親轉讓如何操作、對印花稅和按揭有甚麼影響?即讀千居為你整理的近親轉讓攻略! 立即跳往:近親定義|近親轉讓2大法|近親轉讓慳印花稅|近親轉讓增按揭額|常見問題 近期更新 近親定義 在物業買賣層面,近親的定義包括父母、兄弟、姊妹、配偶及子女。 近親轉讓 2 大法 近親或內部轉讓的做法普遍為: 1. 轉讓名下物業 近親之間,其中一人將名下物業轉讓至另一方,以回復並未持有物業的身份 2. 轉讓名下業權 物業如由近親聯名持有,其中一人可將名下業權轉讓至另一方,以回復並未持有物業的身份 近親轉讓慳印花稅 慳「從價印花稅」 於樓市需求管理措施生效期間 (2010 年 11 月 至 2024 年 2 月 )、即政府撤辣前,如果你本身擁有一個住宅物業,想再買入多一個,作投資或收租之用,你就要繳付「從價印花稅」當中較高的稅率,為樓價的 7.5%。 但透過以下方法,可避免支付 7.5% 的從價印花稅: 雖然以上做法會衍生 2 次印花稅收費,但都只是收取較低稅率(即首置印花稅率)。若物業價值未達稅率上限的4.25%,那麼一買、一賣,兩次須付的稅額相加,亦比 7.5% 的新住宅印花稅(辣稅)便宜。 豁免「額外印花稅」 如買入物業後 24 個月內放售,原本需要付「額外印花稅」,但因為政府不把近親轉讓當成買賣,故可豁免額外印花稅(最高可達樓價 20%)。 值得留意,財政司司長陳茂波在《2024-25年財政預算案》宣布,新住宅從價印花稅 (NRSD) 及額外印花稅 (SSD) 即日起全面撤銷,意味著任何買家,只需按第 2 標準稅率繳付從價印花稅,亦可隨時在買入物業後放售,而毋須支付額外稅款。換言之,現時轉名慳稅的意義不大,業主大可在持有物業的情況下如常購買新的物業,而毋須繳付額外的辣稅。 近親轉讓增按揭額 在 2023 年按揭保險計劃新例下,9 成按揭樓價上限增至 $1,000萬 8 … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 20 日

不管樓價有多離地,身邊仍不斷有人儲夠首期買樓。他們的收入或者與你不相上下,只要「計啱數」,上車就可以更加輕鬆;到底要多少首期,才可踏上業主之路?即看看首期如何計算,或者你會發現實際情況,並不是這般遙不可及! 立即跳往:私樓首期計算|居屋首期計算|公屋首期計算|常見問題 私樓首期幾錢? 現行按揭保險計劃下,首置人士買 1,000 萬元或以下的現樓,最高可造 9 成按揭;樓價 1,200 萬元以上,則最高可造 8 成。 樓價 ($) 須付首期 (首置固定收入人士) $1,000 萬或以下 樓價 10%(9 成按揭) $1,000 萬以上 – $1,125 萬 樓價 10% – 20%(8 – 9 成按揭;貸款上限 $900萬) $1,125 萬以上 – $1,500 萬 樓價 20%(8 成按揭) $1,500 萬以上 – $1,715 萬 樓價 20% – 30%(7 – 8 成按揭;貸款上限 $1,200萬) … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 20 日

除了準備首期,各位準買家還要注意其他買樓開支,尤其是新手買家,儲首期只是第一步,簽約後還要應付更多費用,萬一失預算,隨時令交易告吹。現在讓千居為你解構各項買樓開支。 立即跳往:首期資金|按揭保費|按揭供款|印花稅|律師費|代理佣金|其他雜費|常見問題 近期更新 首期資金 計清按揭成數 影響首期預算的主要因素是可敘造的按揭成數,這又與準買家身份、收入及樓價有關。自 2023 年 7 月 7 日起,按揭保險門檻進一步放寬,首置買家買 $1000 萬樓,最多可做 9成按揭,$1,500 萬以下,不論首置或非首置,最多可批 8成按揭。 若申請人符合首置身份及固定受薪,買 $1000 萬的樓,基本上可批足 9 成,亦即準備 1 成首期;反之,非首置買家最多獲批 8 成,即至少要 2 成首期。另要注意,住宅類型亦影響按揭成數,例如買村屋,最高可批 85 %。 首期可借回來嗎? 很多人及早儲一筆錢,以作首期資金,亦有人嘗試借私人貸款,加快置業步伐。但要留意,金管局列明,私人貸款是不可以用作首期。 在申請銀行按揭時,銀行會要求置業人士,填寫首期來源聲明。聲明會列明數個資金來源途徑,例如儲蓄存款、出售資產、由第三者送贈、或借貸。若果由家人出錢支付,亦可能要向銀行提供相關證明文件。 想一文看清各類住宅的首期預算,即讀【買樓首期計算攻略】;想了解自己能敘造多少按揭成數,可參考【按揭成數懶人包】。 按揭保費 銀行敍造按揭貸款時,須遵守金管局的按揭成數規定,當申請人超出成數上限,要購買按揭保險(購買資助房屋除外),以降低銀行壞帳風險。按揭保費是申請高成數按揭的保險費,收費則視乎不同公司,清還方式分為一次過繳清或每年繳付,而按揭成數及年期亦影響收費。 在現行按保計劃下,置業人士買 $1000 萬或以上的樓,可借更多按揭成數,但須繳交更高保費,視乎按揭成數及年期,按揭保費介乎貸款額 0.15% 至超過 3% 不等。 金管局已於2024年2月28日暫停壓力測試要求,因此現時任何買家申請按揭,都毋須進行壓測,惟申請人的供款佔入息比率仍不可超過50%。而在此之前,如果沒有通過壓力測試,銀行批出的按揭成數或會下調。 在壓測仍實施的時期,雖然申請按保的首置買家可免通過壓力測試,但銀行亦會計算申請人的供款與入息比率。另一方面,如果在「加 2 厘壓測」後,供款與入息比率超出上限的 60%,保費要再額外加徵 10%。 認清「按揭保險計劃」來龍去脈,以及申請注意事項,即讀【按揭保險計劃懶人包】。 按揭供款 準業主在支付首期後,如果已向銀行申請按揭,就需每月繳付供款。而供款金額,視乎當時與銀行的協議,例如選用定息或浮息計劃、H按或P按、成數、 還款期、利率等等 。如果想未雨綢繆,準業主可參考千居的按揭計算機,計算每月按揭供款開支。 樓宇按揭種類繁多,哪一種最適合自己?想清楚市面上不同計劃,要熟讀【樓宇按揭懶人包】。 … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 20 日

物業拍賣,自不然會想到銀主盤,皆因銀行經常會通過拍賣方式,把業主斷供的抵押物業出售。但其實物業拍賣不止於銀主盤,業主亦可自行委託拍賣行出售物業。 有別於地產代理,經拍賣行進行買賣,買賣雙方都要做一些事前準備,包括了解如何委託、競投、簽約、收費及其他注意事項,即睇以下千居文章,加深對物業拍賣的認識。 立即跳往:如何委託物業拍賣 | 如何尋找拍賣盤 | 競投物業注意事項 | 常見問題 近期更新 如何委託物業拍賣 拍賣行主要為銀主和業主提供拍賣服務,銀主一般是指銀行,通過入稟法院,強制收回斷供物業,並對物業執行拍賣,以償還貸款,該類物業稱為銀主盤。 至於另一類,是由業主委託拍賣行出售物業。選擇拍賣行有其好處,第一是拍賣行有其小眾客源,例如偏好另類單位,不似地產舖集中於社區用家;第二是藉著拍賣所帶動的競爭氣氛,可推高成交價。一般而言,委託物業的程序有以下幾個步驟: 與其他拍賣一樣,於拍賣當日,物業會以價高者得形式出售,先開出低價,每次叫價,增加固定金額。 因此,賣方事前要與拍賣行訂好底價,高於底價才可出售,若低於底價,便會流標,拍賣行會為賣方再推售物業,等待下一輪拍賣。 如何尋找拍賣盤 一般而言,拍賣行會透過多種渠道宣傳,除了在其官方網頁列出拍賣盤,同時在報章、雜誌、海報及單張宣傳,同時把樓盤資料,透過電郵或傳真,發送給目標客戶,例如是曾參與競投人士。 比較各宣傳渠道中,官方網頁列出的物業資訊,會是最詳細,從中可得知拍賣物業的地址、落成年份、面積、用途 (住宅、商舖或車位)等等。 正如之前所述,有意者可於拍賣日前參觀,網頁上亦會列出何時可參觀單位、預約安排等;但若拍賣盤被租用,則有機會不獲安排睇樓。 競投物業注意事項 雖然拍賣物業多元化,由過億豪宅到不夠300方呎公屋都有,但相對於地產代理舖,拍賣盤有較多另類單位,如凶宅、釘契樓、無契樓,或有法庭命令纏身的物業。 因此,準買家一定要做足考察,了解買入這類單位的風險,以免得不償失。競投物業的注意事項如下: 即場簽約 成功投得物業後,拍賣行通常會與買家即場簽署正式買賣合約,以及繳付合共 10% 訂金,一經簽約,即構成必買必賣條款,不得對物業之業權或拍賣條款,進行質詢及反對。有意競投者在拍賣前,應向賣方律師樓查閱有關拍賣物業的契據及拍賣條款。 現況出售 簽約後,等同已接受物業的所有現況,即使單位內有非法改建、欠交管理費,或涉及其他建築命令,賣方也不會負責。競投者可於拍賣前,委託代表律師對競投物業業權進行查察。 按揭問題 部分買家深知樓宇契約不完整,但仍有興趣競投,部分原因是打算以低價購入,作放租之用。但要留意,樓契不齊,包括遺失樓契中重要文件,如轉名契、授權書等,均涉及業權不清問題。 銀行在權衡風險後,或不願意批出按揭,因此有意者參與拍賣前,最好先向不同銀行查詢按揭事宜,或有心理準備要一次過付款。 挑選拍賣物業,事前需要做足準備功夫,如果你是樓市新手,打算買樓上車,不妨簡單一點,上千居搜尋全港各區上車盤。 常見問題

租買攻略 | 2026 年 7 月 17 日

太古城位處鰂魚涌,貴為十大藍籌屋苑之一,樓價極具指標性,單位備受中產階層追捧,屋苑向來有中產身份象徵。 想知太古城好不好住,不妨讀一讀這篇太古城搵樓懶人包,了解一下太古城屋苑周邊配套,不同期數座向、景觀和平面圖分析,以及與附近樓盤質素比較。 立即跳往:太古城簡介|配套| 各期特色|平面圖|附近樓盤比較 | 常見問題 近期更新 太古城:龍頭藍籌屋苑 太古城(Taikoo Shing)位處港島東的鰂魚涌,於 1977 至 1987 年間分 11 期落成,提供 9 個屋苑共 61 座分層大廈,合共 12,698 伙單位,面積介乎 440 至 1,277 方呎,主打 2 及 3 房開則。 項目由太古地產發展,貴為本地名牌發展商,以發展優質物業聞名,旗下物業出名「則靚料靚」,設計質素甚高, 實用率最高達9成 。除太古城外, 其他住宅代名作包括雍景臺、畢架山花園、又一村花園、維景灣畔等。 太古城居住人口超過 3 萬,足以自成一個小社區。2021 年人口普查中,政府將本港區議會選區(主要屋苑)住戶收入中位數進行排名,發現「太古城西」及「太古城東」兩區的家庭每月收入中位數(不包括外籍家庭傭工及無酬家庭從業員)分別為4.5萬元及3.42萬元,是名符其實的「中產社區」。 太古城資料 發展商 太古地產 入伙年份 1977 至 1987 年 地址 鰂魚涌太古城 座數 11 期 61 座 伙數 12,696 … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 17 日

不少人因較低成交價而心儀銀主盤,其實市場上還有一種叫「財仔盤」,叫價甚至比銀主盤低。如果買家想入手「財仔盤」,會面對哪些風險?想知兩者有何分別,即看以下千居文章。 立即跳往:甚麼是財仔盤|甚麼是銀主盤|購入財仔盤風險|常見問題 近期更新 甚麼是財仔盤 「財仔盤」是指被財務公司收回後轉售的物業,債權人是財務公司,當原業主無法如期償還按揭貸款,一般斷供兩至三個月後,財務公司可向法庭申請收樓,再把物業拍賣或沽售,用作償還債務。 相比「銀主盤」,「財仔盤」較多借入數份按揭,俗稱「超按」,債務有可能高於樓價,導致負資產,令業權更複雜。但若出售樓價足以償還欠款,財務公司通常會接受,故財仔盤叫價,可能比「銀主盤」低,不一定跟隨大市走勢或銀行估價。 甚麼是銀主盤 「銀主盤」是指業主因斷供而被銀行收回的物業,與「財仔盤」的最大分別在於債權人指銀行,但亦有人把「財仔盤」歸類為「銀主盤」。 另一邊廂,「銀主盤」亦有可能是「超按盤」,但無論是否借入二按、三按或更多,只有第一債權人(即首個承按人)才有權拍賣「銀主盤」或「財仔盤」,而售樓所得的資金,同樣會先付給第一債權人,其後才到二按、三按債權人,如此類推。 購入財仔盤風險 涉及債務 一般而言,買家毋須承擔原業主的債務,但原業主可能仍未繳清物業相關費用,例如水電媒費用及管理費等,故買入後,新業主須承擔欠款。 除此之外,原業主可能在借貸時,填報該單位為地址,轉手後,新業主亦可能會面對追數公司的滋擾。一般而言,只要新買家表明欠款人不住在此單位,正規的追數公司通常不會再作滋擾。 業權不清 「財仔盤」的原業主可能有債務問題,如因欠債而被釘契,物業難以轉名,新買家亦難以向銀行申請按揭,增加轉售難度。入手財仔盤前,買家應先查冊了解業權情況。 裝修開支 由財務公司收回物業至成功拍賣,需時一年或更多,期間物業處於空置狀況,或導致日久失修,新買家接手後,一般要預留多些資金,用作翻新或裝修。 繳交辣稅(現時已撤銷) 凡經法院申請強拍的「銀主盤」或「財仔盤」,可獲豁免額外印花稅;但若財務公司不是按法庭判令出售,而該物業於上手業主購入後 2 年內轉售,則涉及額外印花稅,新買家或需繳付此稅款。 值得留意,額外印花稅 (Special Stamp Duty, SSD) 已於 2024 年 2 月 28 日撤銷。 雖然財仔盤樓價較低,惟市場供應不多,如果有急切買樓需要,又想低價入手,不妨多做資料收集,了解二手市況,即到千居搜尋優質樓盤。 常見問題

租買攻略 | 2026 年 7 月 16 日

在香港置業買樓,除了樓價本身外,還需繳付印花稅、裝修費、律師費、佣金等等。為了遏止樓價升勢,早在2010年起,香港政府便推出及修訂了多項物業買賣印花稅項,直到2024年才全面撤辣。歷來的買樓印花稅有分哪幾類?哪些稅率與你有關?額外印花稅和買家印花稅有甚麼分別?現在就讓千居整理出最強物業印花稅情況! 立即跳往: 為何要付印花稅 | 住宅印花稅種類 | 從價印花稅 (AVD) |額外印花稅(SSD)|買家印花稅 (BSD) | 遲交印花稅罰款 | 常見問題 近期更新 為何要付印花稅 交印花稅,又稱打釐印,物業轉讓涉及契約文件,以證明業權誰屬, 打釐印的目的,是要為文件確立法律效力,以得到法律的保障。沒有打釐印的話,不能作為呈堂證供,即法庭不會受理。繳付多少印花稅,主要視乎樓價,以及買家的身份,還要視乎有沒有因遲交而罰款。 住宅印花稅種類 於樓市需求管理措施生效期間 (2010 年 11 月 至 2024 年 2 月 ),香港住宅物業買賣稅項可分三類,視乎買家個別情況,而決定需要支付部分或全部稅項。 另外,不少人買樓後再買車位,雖然車位屬非住宅類別,但亦須交從價印花稅,詳情可讀車位按揭+印花稅攻略。 從價印花稅 從價印花稅是在物業轉讓時,必須繳付的一項印花稅,視乎買家的情況,會使用不同稅率計算,當中以首置印花稅稅率最低。 首置印花稅稅率 (第 2 標準稅率) 物業價值超過 不超過 首置印花稅稅率(樓價之百分比) – HK4,000,000 HK$100 HK$4,000,000 HK$4,323,780 HK$100+超出HK$4,000,000款額的20% HK$4,323,780 HK$4,500,000 1.5% HK$4,500,000 HK$4,935,480 HK$67,500 + 超出HK$4,500,000款額的10% HK$4,935,480 … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 16 日

新盤主要有兩種認購方式,供公眾表達購買意願,分別為入票認購和招標認購,大多數新盤會以入票方法推售;至於豪宅,因供應不多,受眾較少,故常用招標方式推售。另外較不常見的認購方法還有內部認購、暗盤招標等等。 有別於買二手樓,入票抽籤新樓有其特定程序,當認購人數多,而推售數量少的時候,想買也不一定買得到。不想買得心慌慌,即睇以下入票及抽籤流程。 立即跳往:入票前準備| 入票程序|抽籤程序 |常見問題 近期更新 入票前準備 發展商推售新盤,須遵從《一手住宅物業銷售條例》,當中不少要求是為了保障買家,確保在認購新盤前獲得準確及充分的資訊。 參閱售樓書 發展商須在樓盤開售前最少 7 天派發放樓書,內有樓盤詳盡的銷售資料(如鳥瞰圖、付款優惠、供出售單位、圖則等),讓買家及代理有足夠時間消化信息並作考慮。 參觀示範單位 公布價單後,發展商一般會在短時間內公布銷售安排,提供「入票」認購的時間地點,及以開放示範單位等。示範單位設有已裝修單位和無裝修單位, 後者亦即「清水房」,會是日後的交樓標準,入票前應仔細參觀。 閱讀價單 開售前最少 3 天前要公布價單,價單列出即將開賣的單位、價格、不同的付款方法及優惠,買家可從中部署入市策略及預算開支。 入票程序 「入票」指的是,買家要遞交「購樓意向書」,表示有認購新盤的意願,同時支付訂金,通常是一張價值 $10 萬的本票,抬頭為發展商指定律師樓。入票的時間地點不定,一般訂於開放示範單位前後,甚至參觀示範單位當日,在場可以入票。 為增加中籤機會,有準買家會入多過一張本票,亦有代理為求促成交易,會代準買家墊支入票。不過,由代理出本票,此舉或違反《一手住宅物業銷售條例》,代理本身隨時會被釘牌及判監。 縱然如此,業內亦常見走「法律罅」的疑似墊支方法,譬如準買家先碌卡予代理,保留簽帳額,由代理先代開本票,由業主出支,代理只是幫手轉換資金的形式,由碌卡變本票,這做法本應合法合理。 但實際操作上,簽帳額其實一直沒有落到代理手中,直至中籤才會真正過數,這就是所謂的「走法律罅」。 除碌卡之外,由準買家開支票,換代理開本票,做法亦雷同,中籤後,代理才會真正兌現支票。換言之,一日未中籤,準買家並不會有實際金錢上的支出。 抽籤程序 入票後,發展商一般會打鐵趁熱,於開售前一日甚至當日,選擇以下兩種方式,挑選獲得認購單位的買家: 現時普遍多以抽籤形式選出買樓次序,開售當日,售樓處通常分為登記處、抽籤區、揀樓等候區、揀樓區、簽約等候區及簽約區。當眼位置展示一張「消耗表」 ,顯示銷售當日尚餘可供揀選的單位、已簽臨約的單位,以及已被揀選、但未簽臨約的單位。簽署臨時買賣合約時,入票所付的訂金在內扣除。 絕大部份新盤揀樓時都會分為AB組,A組為大手買家,能夠優先揀樓。不過,為鼓勵市民入票,並令新盤的銷售表現更樂觀,發展商一般有限可購買單位數目,以防出現幾個買家買斷所有單位。 揀樓結果公布後,買家可考慮自己的抽籤次序,是否有機會買入最合心意單位。條件較好的單位容易售出,買家最好準備好後備名單,如果首個心水單位售出,可由下個補上。 條件愈好的單位,銷情愈好,愈快會售出。如果買家能力有限,符合預算內可選之單位不多,認購較熱門搶手的新盤時,就要望抽籤抽得較前。相反,如果買家有充裕資金,即使抽籤較後,亦能揀到價錢較高但質素較好單位。 買新樓要抽籤,亦非即時可入住,筍價單位又多人爭奪,隨時落空,所以有心置業,記得要同時留意二手市場,即上千居搜尋全港各區優質盤。 常見問題

租買攻略 | 2026 年 7 月 15 日

「一約多伙」是指買家以一份合約購買多個單位,這類交易曾盛行一時,是什麼原因促使這種成交?為何政府要把它杜絕呢?當局採取了甚麼方法呢?現在還可以一約多伙嗎?千居在下文逐一解說。 立即跳往:漏洞由來|稅項節省|加徵辣稅|單一住宅定義|常見問題 近期更新 漏洞由來 「一約多伙」是指以一份文書購買多個單位。「一約多伙」的出現,源於政府於 2016 年 11 月 5日修訂《印花稅條例》,所有住宅物業交易的從價印花稅稅率,劃一調高至 15% ( 後於 2023 年 10 月修訂為 7.5%),合資格首置人士則可獲豁免。 然而,首置人士即使以一份文書購入多伙單位,只需支付較低的首置稅率(最高4.25%),毋須繳納 7.5%。這個稅率差異,促使首置人士或回復首置身份的買家,藉由「一約多伙」掃貨,避開重稅。 稅項節省 現時,政府已撤銷全部樓市辣招,但在過往樓市旺時,炒賣風氣亦盛行。當其時,政府調高從價印花稅至 7.5%,是為了抑壓投機活動;首置買家獲豁免,是為了協助他們上車。然而,首置人士很少以「一約多伙」方式置業,更多情況卻被投資者視作慳稅手段,4.25% 與 7.5% 的稅率分別,套用於多伙樓價高的住宅物業上,應繳稅款有天淵之別。 2017年,曾有首置客利用「一約多伙」,以約 $7.6億元購入西半山尚璟 6 個單位。當時需繳納的從價印花稅為 $3,230萬 ($7.6億 x 4.25%)。 若沒有這個首置豁免,這宗交易需繳納的印花稅高達 $5,700萬 ($7.6億 x 7.5%),兩者稅差達 $2,470萬。 加徵辣稅 由於「一約多伙」能節省投資成本,這類交易宗數越來越多,單是 2017 年 3 月,「一約多伙」宗數佔一手成交量約四分之一。 為遏制炒風,政府決定透過修例堵塞漏洞。自 2017 年 4 月 12 日起,「一約多伙」買家須就一份文書內每個額外單位繳付 7.5% 辣稅,換句話說,與非首置買家看齊。 … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 22 日

進行物業交易時,買賣雙方要簽「臨時買賣合約」(臨約)、「正式買賣合約」(正約)、業權轉讓契及按揭契等文件。以上簽署的買賣協議均具有法律效力,於是有人會問,既然臨約也有法律效力,為何要再簽正約呢?正約的條款內容有些甚麼?有甚麼需要注意?等千居為您解答。 立即跳往:「臨時買賣合約」與「正式買賣合約」分別 |正式買賣合約條款 |常見問題 近期更新 「臨時買賣合約」與「正式買賣合約」分別 在買樓過程中,簽署臨約與正約的用意各不同,臨約的作用是確立交易意向,而正約的作用是確立條款,以及物業是否具有良好業權。 臨約與正約並沒有標準格式,但相比之下,臨約內容較簡單 (約 2 至 3 頁紙);而正式買賣合約則相當詳細 ( 約 20 至 30 頁紙),附有更多的契據文件,是簽轉讓契前的重要一環。 臨約由代理提供,買賣雙方通常不用律師陪同簽署;但正約卻是由賣方律師草擬條款,並要提供過去不少於 15 年的物業契據,供買方律師查閱 (俗稱查契),以證明業權良好,然後再由買方律師批核及修訂。雙方律師來回磋商,直到雙方同意為止。 一般而言,簽署臨約 14 個工作天內,買賣雙方簽署正式買賣合約,買方在簽臨約時,應已付相等於樓價 3 至 5 %訂金(即細訂),並於簽正約當日,要另付餘下訂金(即大訂),為樓價 10% 減去細訂部分。 正式買賣合約條款 由於查契部分涉及法律知識,因此會交由律師處理,待正約修訂完成後,雙方會收到通知前往律師樓簽署。一般而言,正約內容主要有以下部分: 簽署前,律師會為客戶講解正約的條款內容,但有一點值得留意,一旦簽約完成,便構成必買必賣條款,意思是,除非業權出現問題,否則合約任何一方,均可要求另一方完成買賣,否則視為撻訂,並有權追討賠償。 舉例,如若賣方不履行合約,買方可要求退回訂金,另再賠償損失;如若買方若不履行合約,賣方可要求沒收訂金,將物業售予他人,如果屆時樓價下跌,業主可以追討差額及其他損失。 簽署正約後,下一步是由買方律師草擬轉讓契(即樓契),再由賣方律師審核,然後雙方擬定成交日期,買方於當日支付成交價餘款。簽立樓契的日期,應與物業買賣完成的日期相同。 初次買樓,不單止要仔細閱讀買賣協議條款,入市前更應搜羅樓市資訊,比較樓盤優劣,即上千居搜尋全港各區筍盤。 常見問題

租買攻略 | 2026 年 7 月 22 日

現時新樓及二手樓都以實用面積標示樓面面積,但你知不知道有多少是可使用空間 ? 如何計算? 包含哪些住宅部分 ?實用面積資料可從哪裡找到 ? 跟管理費有何關係 ? 實用率又是否可靠 ? 立即掌握以下七個必備知識。 立即跳往:實用面積由來| 新樓實用面積部分| 實用面積計算方法 | 新樓實用面積資料 | 二手樓實用面積資料 | 以實用面積計算管理費 | 實用率是否可靠 | 常見問題 實用面積由來 實用面積是指可供單位獨立使用的樓面面積,訂立實用面積是為了以統一量度標準,讓置業人士更清楚實際可用面積。 從2013年1月1日起,地產代理在處理二手住宅買賣或租賃時,須向客戶提供該等物業的實用面積,而且須按實用面積計算呎價。 其後,於同年生效的《一手住宅物業銷售條例》,亦要求發展商只可以實用面積,表達一手住宅的面積和每平方呎/每平方米售價。 所以無論一手或二手住宅,現時都以實用面積來標示。然而,並非所有住宅物業能提供實用面積,例如村屋是以建築面積標示,該建築面積可從測量師報告查證。 新樓實用面積部分 簡單來說,新樓實用面積包括基本住宅部分連露台、工作平台及陽台,但不包括窗台。空調機房、閣樓、平台、花園、停車位、天台、梯屋、前庭或庭院的面積不包括在內。然而,部分獨立屋設有車房及私人電梯大堂,是否計入實用面積,則要視乎是否有法律文件,列明只供該物業業主使用。 實用面積計算方法 實用面積是從圍封該物業的圍封牆外部計起,包括圍封牆的厚度面積,但不包括牆面裝修物料。換句話說,並不是所有實用面積空間,都是可用的空間 (即內攏面積或地毯面積)。 另外,若單位牆身與毗鄰單位相連,便會從該牆身中線開始量度。實用面積還包括單位內部的間隔牆及柱。 新樓實用面積資料 根據《一手住宅物業銷售條例》,發展商在售樓說明書、價單和廣告提供的面積及每平方呎/每平方米售價,均須以實用面積表達。因此,發展商的宣傳資料提供準確的實用面積。而地產代理亦須向客戶提供實用面積。之前說過,圍封牆厚度計入實用面積,仔細閱讀樓書列出的牆身厚度尺寸,可進一步了解內攏面積。 而在參觀新盤示範單位時,亦會列明單位的實用面積 (Saleable Area) ,同時並列露台 (Balcony)、工作平台 (Utility Platform) 及 陽台 (Verrandah) 所佔單位的面積,還會列出指明項目的面積,例如窗台 (但不計入實用面積) 。 二手樓實用面積資料 1. 首次轉讓的買賣協議 此份文件可透過土地查冊取得,從中找出物業的實用面積,可使用土地註冊處的「綜合註冊資訊系統」或由代理代為提供,但一定要是首份轉讓的買賣協議。 2. … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 20 日

想用低於市價置業上車,除了買凶宅、綠置居、居屋、無契樓之外,還可選擇買「釘契樓」。「釘契」代表甚麼?何解業主肯平賣?隱藏著甚麼風險?千居盤點 6 大釘契常見原因,與你解構買釘契樓如何自保。 立即跳往:釘契的意思|釘契常見原因|釘契對買樓和按揭的影響|常見問題 近期更新 釘契的意思 「釘契樓」指的是,物業或業主本身涉及未處理好的法律訴訟,構成產權負擔,相關註冊文件被登記到土地註冊處,令物業難以出售。 涉及物業權益的人士,例如債主、地政署或屋宇署,若日後業主申請破產、出售或轉讓該物業時,會按照權益及登記先後,依序獲償。 事實上,釘契能保障新買家,每當進行物業買賣,買方律師必會代為進行物業查冊,確保物業「身家清白」,如律師發現物業有未解除的法律問題(即未「解釘」),會向新買家解釋或須承擔之法律責任。 釘契常見原因 1 . 業主欠債 如業主因欠債被入稟追討,法庭會先把物業充公,而該法庭命令會登記到樓契上,防止業主出售或轉讓物業。 如業主照樣賣樓,則通常會列明須於簽署《正式買賣合約》前清還債項。但若簽約當日,業主尚未「解釘」,新買家有權提出取消交易,並就業主違約追討損失。 2. 欠管理費 如業主拖欠管理費,不論欠款額多寡,只要業主立案法團或管理公司有理由相信業主沒有清繳款項的打算,便可透過法律訴訟,申請拍賣單位以追收欠款,物業會被「釘契」。 3. 拖欠政府費用 如業主欠繳差餉、地租等政府費用,政府有權將警告信登記在土地註冊處,甚至收回有關物業。一般來說,業主一旦放售物業,所得之金額會先償還政府費用。 4. 違犯建築物條例 當屋宇署發現物業違反《建築物條例》,如有僭建、危險建築物、未入則的結構性改動等等,屋宇署會發出改建令、清拆令或封閉令。 這類檢控會被註冊於樓契,直至業主按時解決問題(如清拆僭建物),而僭建亦是最常見的釘契原因。 5. 違反大廈公契 如業主經常或長期違反大廈公契,例如偷偷飼養動物、將住宅物業當作商業用途、擅自分租等,業主立案法團有權提出法律訴訟,一日未經裁定,都會於查冊上顯示。 6. 業權糾紛 遺產及婚姻等問題容易引起業權訴訟,連累物業被釘契,這種官司未必能短時間內得以解決,令新買家難以決定何時簽約,完成買賣交易。 釘契對買樓和按揭的影響 1. 定價比市價低 釘契樓的唯一好處,就是考慮到對新買家的影響,有關物業售價一般比市價低。至於低幾多成,通常視乎釘契的原因,愈難處理的釘契問題,愈有機會推低樓價。 2. 按揭成數下調 對於較嚴重的釘契問題,如業權糾纏不清,銀行未必會批出按揭。即使問題已得解決,如已清拆僭建物,部分銀行亦有機會因應風險,調低按揭成數。 3. 新買家或須負法律責任 假使物業未解釘,所有問題或一併過戶給新買家,要為釘契問題負上法律責任。因此在簽約前,買方律師會確保物業已解釘,或於合約寫明,新業主有權向舊業主追討一切由釘契問題引致的損失。 4. 交易告吹 最後,如果原業主一直都不能為物業解釘,交易就有可能告吹。即使新買家有權入稟向業主追討損失(如訂金、代理佣金、律師費等),亦白白浪費不少時間與心機,裁決又可能遙遠無期,費時失事。 買釘契樓有很多風險,比較適合有經驗買家,假如是新手買家,購買前記得找持牌經紀代為查契,即上千居尋找各區筍盤。 常見問題

租買攻略 | 2026 年 7 月 20 日

在「樓市辣招」生效時期,買家手上若已擁有一層樓,再買第二個物業,就會被徵收高額辣稅。因此,當其時有不少人在買入物業後,會透過轉換業權,等下一次再買樓時,能節省印花稅開支,或增加按揭額,「近親轉讓」就是其中一個常見的做法。近親轉讓如何操作、對印花稅和按揭有甚麼影響?即讀千居為你整理的近親轉讓攻略! 立即跳往:近親定義|近親轉讓2大法|近親轉讓慳印花稅|近親轉讓增按揭額|常見問題 近期更新 近親定義 在物業買賣層面,近親的定義包括父母、兄弟、姊妹、配偶及子女。 近親轉讓 2 大法 近親或內部轉讓的做法普遍為: 1. 轉讓名下物業 近親之間,其中一人將名下物業轉讓至另一方,以回復並未持有物業的身份 2. 轉讓名下業權 物業如由近親聯名持有,其中一人可將名下業權轉讓至另一方,以回復並未持有物業的身份 近親轉讓慳印花稅 慳「從價印花稅」 於樓市需求管理措施生效期間 (2010 年 11 月 至 2024 年 2 月 )、即政府撤辣前,如果你本身擁有一個住宅物業,想再買入多一個,作投資或收租之用,你就要繳付「從價印花稅」當中較高的稅率,為樓價的 7.5%。 但透過以下方法,可避免支付 7.5% 的從價印花稅: 雖然以上做法會衍生 2 次印花稅收費,但都只是收取較低稅率(即首置印花稅率)。若物業價值未達稅率上限的4.25%,那麼一買、一賣,兩次須付的稅額相加,亦比 7.5% 的新住宅印花稅(辣稅)便宜。 豁免「額外印花稅」 如買入物業後 24 個月內放售,原本需要付「額外印花稅」,但因為政府不把近親轉讓當成買賣,故可豁免額外印花稅(最高可達樓價 20%)。 值得留意,財政司司長陳茂波在《2024-25年財政預算案》宣布,新住宅從價印花稅 (NRSD) 及額外印花稅 (SSD) 即日起全面撤銷,意味著任何買家,只需按第 2 標準稅率繳付從價印花稅,亦可隨時在買入物業後放售,而毋須支付額外稅款。換言之,現時轉名慳稅的意義不大,業主大可在持有物業的情況下如常購買新的物業,而毋須繳付額外的辣稅。 近親轉讓增按揭額 在 2023 年按揭保險計劃新例下,9 成按揭樓價上限增至 $1,000萬 8 … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 20 日

不管樓價有多離地,身邊仍不斷有人儲夠首期買樓。他們的收入或者與你不相上下,只要「計啱數」,上車就可以更加輕鬆;到底要多少首期,才可踏上業主之路?即看看首期如何計算,或者你會發現實際情況,並不是這般遙不可及! 立即跳往:私樓首期計算|居屋首期計算|公屋首期計算|常見問題 私樓首期幾錢? 現行按揭保險計劃下,首置人士買 1,000 萬元或以下的現樓,最高可造 9 成按揭;樓價 1,200 萬元以上,則最高可造 8 成。 樓價 ($) 須付首期 (首置固定收入人士) $1,000 萬或以下 樓價 10%(9 成按揭) $1,000 萬以上 – $1,125 萬 樓價 10% – 20%(8 – 9 成按揭;貸款上限 $900萬) $1,125 萬以上 – $1,500 萬 樓價 20%(8 成按揭) $1,500 萬以上 – $1,715 萬 樓價 20% – 30%(7 – 8 成按揭;貸款上限 $1,200萬) … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 20 日

除了準備首期,各位準買家還要注意其他買樓開支,尤其是新手買家,儲首期只是第一步,簽約後還要應付更多費用,萬一失預算,隨時令交易告吹。現在讓千居為你解構各項買樓開支。 立即跳往:首期資金|按揭保費|按揭供款|印花稅|律師費|代理佣金|其他雜費|常見問題 近期更新 首期資金 計清按揭成數 影響首期預算的主要因素是可敘造的按揭成數,這又與準買家身份、收入及樓價有關。自 2023 年 7 月 7 日起,按揭保險門檻進一步放寬,首置買家買 $1000 萬樓,最多可做 9成按揭,$1,500 萬以下,不論首置或非首置,最多可批 8成按揭。 若申請人符合首置身份及固定受薪,買 $1000 萬的樓,基本上可批足 9 成,亦即準備 1 成首期;反之,非首置買家最多獲批 8 成,即至少要 2 成首期。另要注意,住宅類型亦影響按揭成數,例如買村屋,最高可批 85 %。 首期可借回來嗎? 很多人及早儲一筆錢,以作首期資金,亦有人嘗試借私人貸款,加快置業步伐。但要留意,金管局列明,私人貸款是不可以用作首期。 在申請銀行按揭時,銀行會要求置業人士,填寫首期來源聲明。聲明會列明數個資金來源途徑,例如儲蓄存款、出售資產、由第三者送贈、或借貸。若果由家人出錢支付,亦可能要向銀行提供相關證明文件。 想一文看清各類住宅的首期預算,即讀【買樓首期計算攻略】;想了解自己能敘造多少按揭成數,可參考【按揭成數懶人包】。 按揭保費 銀行敍造按揭貸款時,須遵守金管局的按揭成數規定,當申請人超出成數上限,要購買按揭保險(購買資助房屋除外),以降低銀行壞帳風險。按揭保費是申請高成數按揭的保險費,收費則視乎不同公司,清還方式分為一次過繳清或每年繳付,而按揭成數及年期亦影響收費。 在現行按保計劃下,置業人士買 $1000 萬或以上的樓,可借更多按揭成數,但須繳交更高保費,視乎按揭成數及年期,按揭保費介乎貸款額 0.15% 至超過 3% 不等。 金管局已於2024年2月28日暫停壓力測試要求,因此現時任何買家申請按揭,都毋須進行壓測,惟申請人的供款佔入息比率仍不可超過50%。而在此之前,如果沒有通過壓力測試,銀行批出的按揭成數或會下調。 在壓測仍實施的時期,雖然申請按保的首置買家可免通過壓力測試,但銀行亦會計算申請人的供款與入息比率。另一方面,如果在「加 2 厘壓測」後,供款與入息比率超出上限的 60%,保費要再額外加徵 10%。 認清「按揭保險計劃」來龍去脈,以及申請注意事項,即讀【按揭保險計劃懶人包】。 按揭供款 準業主在支付首期後,如果已向銀行申請按揭,就需每月繳付供款。而供款金額,視乎當時與銀行的協議,例如選用定息或浮息計劃、H按或P按、成數、 還款期、利率等等 。如果想未雨綢繆,準業主可參考千居的按揭計算機,計算每月按揭供款開支。 樓宇按揭種類繁多,哪一種最適合自己?想清楚市面上不同計劃,要熟讀【樓宇按揭懶人包】。 … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 20 日

物業拍賣,自不然會想到銀主盤,皆因銀行經常會通過拍賣方式,把業主斷供的抵押物業出售。但其實物業拍賣不止於銀主盤,業主亦可自行委託拍賣行出售物業。 有別於地產代理,經拍賣行進行買賣,買賣雙方都要做一些事前準備,包括了解如何委託、競投、簽約、收費及其他注意事項,即睇以下千居文章,加深對物業拍賣的認識。 立即跳往:如何委託物業拍賣 | 如何尋找拍賣盤 | 競投物業注意事項 | 常見問題 近期更新 如何委託物業拍賣 拍賣行主要為銀主和業主提供拍賣服務,銀主一般是指銀行,通過入稟法院,強制收回斷供物業,並對物業執行拍賣,以償還貸款,該類物業稱為銀主盤。 至於另一類,是由業主委託拍賣行出售物業。選擇拍賣行有其好處,第一是拍賣行有其小眾客源,例如偏好另類單位,不似地產舖集中於社區用家;第二是藉著拍賣所帶動的競爭氣氛,可推高成交價。一般而言,委託物業的程序有以下幾個步驟: 與其他拍賣一樣,於拍賣當日,物業會以價高者得形式出售,先開出低價,每次叫價,增加固定金額。 因此,賣方事前要與拍賣行訂好底價,高於底價才可出售,若低於底價,便會流標,拍賣行會為賣方再推售物業,等待下一輪拍賣。 如何尋找拍賣盤 一般而言,拍賣行會透過多種渠道宣傳,除了在其官方網頁列出拍賣盤,同時在報章、雜誌、海報及單張宣傳,同時把樓盤資料,透過電郵或傳真,發送給目標客戶,例如是曾參與競投人士。 比較各宣傳渠道中,官方網頁列出的物業資訊,會是最詳細,從中可得知拍賣物業的地址、落成年份、面積、用途 (住宅、商舖或車位)等等。 正如之前所述,有意者可於拍賣日前參觀,網頁上亦會列出何時可參觀單位、預約安排等;但若拍賣盤被租用,則有機會不獲安排睇樓。 競投物業注意事項 雖然拍賣物業多元化,由過億豪宅到不夠300方呎公屋都有,但相對於地產代理舖,拍賣盤有較多另類單位,如凶宅、釘契樓、無契樓,或有法庭命令纏身的物業。 因此,準買家一定要做足考察,了解買入這類單位的風險,以免得不償失。競投物業的注意事項如下: 即場簽約 成功投得物業後,拍賣行通常會與買家即場簽署正式買賣合約,以及繳付合共 10% 訂金,一經簽約,即構成必買必賣條款,不得對物業之業權或拍賣條款,進行質詢及反對。有意競投者在拍賣前,應向賣方律師樓查閱有關拍賣物業的契據及拍賣條款。 現況出售 簽約後,等同已接受物業的所有現況,即使單位內有非法改建、欠交管理費,或涉及其他建築命令,賣方也不會負責。競投者可於拍賣前,委託代表律師對競投物業業權進行查察。 按揭問題 部分買家深知樓宇契約不完整,但仍有興趣競投,部分原因是打算以低價購入,作放租之用。但要留意,樓契不齊,包括遺失樓契中重要文件,如轉名契、授權書等,均涉及業權不清問題。 銀行在權衡風險後,或不願意批出按揭,因此有意者參與拍賣前,最好先向不同銀行查詢按揭事宜,或有心理準備要一次過付款。 挑選拍賣物業,事前需要做足準備功夫,如果你是樓市新手,打算買樓上車,不妨簡單一點,上千居搜尋全港各區上車盤。 常見問題

租買攻略 | 2026 年 7 月 17 日

太古城位處鰂魚涌,貴為十大藍籌屋苑之一,樓價極具指標性,單位備受中產階層追捧,屋苑向來有中產身份象徵。 想知太古城好不好住,不妨讀一讀這篇太古城搵樓懶人包,了解一下太古城屋苑周邊配套,不同期數座向、景觀和平面圖分析,以及與附近樓盤質素比較。 立即跳往:太古城簡介|配套| 各期特色|平面圖|附近樓盤比較 | 常見問題 近期更新 太古城:龍頭藍籌屋苑 太古城(Taikoo Shing)位處港島東的鰂魚涌,於 1977 至 1987 年間分 11 期落成,提供 9 個屋苑共 61 座分層大廈,合共 12,698 伙單位,面積介乎 440 至 1,277 方呎,主打 2 及 3 房開則。 項目由太古地產發展,貴為本地名牌發展商,以發展優質物業聞名,旗下物業出名「則靚料靚」,設計質素甚高, 實用率最高達9成 。除太古城外, 其他住宅代名作包括雍景臺、畢架山花園、又一村花園、維景灣畔等。 太古城居住人口超過 3 萬,足以自成一個小社區。2021 年人口普查中,政府將本港區議會選區(主要屋苑)住戶收入中位數進行排名,發現「太古城西」及「太古城東」兩區的家庭每月收入中位數(不包括外籍家庭傭工及無酬家庭從業員)分別為4.5萬元及3.42萬元,是名符其實的「中產社區」。 太古城資料 發展商 太古地產 入伙年份 1977 至 1987 年 地址 鰂魚涌太古城 座數 11 期 61 座 伙數 12,696 … Continue reading "【業主自讓盤】買賣細節、注意事項、常見問題"

租買攻略 | 2026 年 7 月 17 日

不少人因較低成交價而心儀銀主盤,其實市場上還有一種叫「財仔盤」,叫價甚至比銀主盤低。如果買家想入手「財仔盤」,會面對哪些風險?想知兩者有何分別,即看以下千居文章。 立即跳往:甚麼是財仔盤|甚麼是銀主盤|購入財仔盤風險|常見問題 近期更新 甚麼是財仔盤 「財仔盤」是指被財務公司收回後轉售的物業,債權人是財務公司,當原業主無法如期償還按揭貸款,一般斷供兩至三個月後,財務公司可向法庭申請收樓,再把物業拍賣或沽售,用作償還債務。 相比「銀主盤」,「財仔盤」較多借入數份按揭,俗稱「超按」,債務有可能高於樓價,導致負資產,令業權更複雜。但若出售樓價足以償還欠款,財務公司通常會接受,故財仔盤叫價,可能比「銀主盤」低,不一定跟隨大市走勢或銀行估價。 甚麼是銀主盤 「銀主盤」是指業主因斷供而被銀行收回的物業,與「財仔盤」的最大分別在於債權人指銀行,但亦有人把「財仔盤」歸類為「銀主盤」。 另一邊廂,「銀主盤」亦有可能是「超按盤」,但無論是否借入二按、三按或更多,只有第一債權人(即首個承按人)才有權拍賣「銀主盤」或「財仔盤」,而售樓所得的資金,同樣會先付給第一債權人,其後才到二按、三按債權人,如此類推。 購入財仔盤風險 涉及債務 一般而言,買家毋須承擔原業主的債務,但原業主可能仍未繳清物業相關費用,例如水電媒費用及管理費等,故買入後,新業主須承擔欠款。 除此之外,原業主可能在借貸時,填報該單位為地址,轉手後,新業主亦可能會面對追數公司的滋擾。一般而言,只要新買家表明欠款人不住在此單位,正規的追數公司通常不會再作滋擾。 業權不清 「財仔盤」的原業主可能有債務問題,如因欠債而被釘契,物業難以轉名,新買家亦難以向銀行申請按揭,增加轉售難度。入手財仔盤前,買家應先查冊了解業權情況。 裝修開支 由財務公司收回物業至成功拍賣,需時一年或更多,期間物業處於空置狀況,或導致日久失修,新買家接手後,一般要預留多些資金,用作翻新或裝修。 繳交辣稅(現時已撤銷) 凡經法院申請強拍的「銀主盤」或「財仔盤」,可獲豁免額外印花稅;但若財務公司不是按法庭判令出售,而該物業於上手業主購入後 2 年內轉售,則涉及額外印花稅,新買家或需繳付此稅款。 值得留意,額外印花稅 (Special Stamp Duty, SSD) 已於 2024 年 2 月 28 日撤銷。 雖然財仔盤樓價較低,惟市場供應不多,如果有急切買樓需要,又想低價入手,不妨多做資料收集,了解二手市況,即到千居搜尋優質樓盤。 常見問題

找不到相關結果